Счет-фактура является основным документом, подтверждающим операцию, облагаемую НДС (VAT). Документ также необходим для правильного расчета налогов предпринимателей. Обязанность выставления счета-фактуры возлагается на налогоплательщиков налога на товары и услуги.

Все необходимые сведения о счетах-фактурах можно узнать из данного материала «Польского консультанта».

Что такое счет-фактура в Польше?

Если предприниматель осуществляет деятельность, освобожденную от налогообложения в связи с объективным или субъективным освобождением (освобождение от VAT до 200 000 злотых), он не обязан выставлять счета-фактуры НДС, но сможет это сделать добровольно. У данной нормы есть исключения, о которых подробно поговорим далее.

Кто должен выставлять фактуру?

Налогоплательщики налога на товары и услуги (плательщик VAT) обязан документально оформлять счетами-фактурами:

- Продажу, а также доставку товаров и оказание услуг другому плательщику VAT или налогоплательщикe налога на добавленную стоимость или налога аналогичного характера, а также юридическому лицу, не являющемуся налогоплательщиком.

- Реализацию по почте с территории страны и продажу по почте на территории страны лицу, не являющемуся плательщиком НДС, плательщиком налога на добавленную стоимость или налога аналогичного характера, а также юридическому лицу, не являющемуся налогоплательщиком. В частности, это может быть физическое лицо, не являющееся плательщиком VAT, то есть потребитель из другой страны ЕС.

- Поставку товаров внутри Сообщества лицу, не являющемуся плательщиком НДС, налога на добавленную стоимость или плательщиком аналогичного налога, необлагаемым налогом юридическим лицом.

- Получение всей или части оплаты до реализации, доставки товара или оказания услуг, т.е. в случае получения предоплаты.

В этих ситуациях предприниматель обязан выставить счет-фактуру, даже если он не зарегистрирован в качестве плательщика НДС.

Кому не нужно выставлять фактуру?

Кроме уже указанного случая, когда выставлять фактуру не должны предприниматели, освобожденные от уплаты VAT, не обязаны оформлять счет-фактуру физическим лицам, не занимающимся предпринимательской деятельностью (потребителям).

Однако это правило не распространяется на:

- продажи по почте с территории страны и на территорию страны;

- поставку новых транспортных средств внутри Сообщества;

- ситуации, при которой покупатель (потребитель) запрашивает счет.

Что касается запроса покупателя, то он должен быть предоставлен (подан) в течение 3 месяцев с конца месяца, в котором был доставлен товар или оказана услуга либо получена вся или часть оплаты.

Что указывается в счете-фактуре?

Счет-фактура может быть в бумажном или электронном виде. Документ оформляется в двух экземплярах – один для предпринимателя, другой для покупателя.

Суммы должны указываться в польских злотых. Суммы, указанные в счете, округляются до целых грошей: суммы ниже 0,5 гроша опускаются, а суммы от 0,5 гроша округляются до 1 гроша.

Правильно выставленная счет-фактура должна содержать:

- дату выдачи;

- порядковый номер, присвоенный одной или нескольким сериям, который однозначно идентифицирует фактуру;

- имена и фамилии или название налогоплательщика и покупателя товаров или услуг и их адреса;

- номер, по которому идентифицируется налогоплательщик для целей налогообложения (в случае сделок ЕС – VAT EU);

- номер, по которому покупатель товаров или услуг идентифицируется для целей налогообложения или налога на добавленную стоимость, под которым он получил товары или услуги;

- дату осуществления или завершения поставки товаров или услуг, или дату получения оплаты, если она предшествует продаже, при условии, что такая дата указана и отличается от даты выставления счета-фактуры;

- название (тип) товара или услуги;

- меру и количество поставленных товаров или объем оказанных услуг;

- цену за единицу товара или услуги без суммы налога (чистая цена за единицу);

- сумму любых скидок или снижений цен, в том числе в виде скидки за досрочную оплату, если они не включены в чистую цену единицы продукции;

- стоимость поставленных товаров или оказанных услуг по сделке за вычетом налога (чистая стоимость реализации);

- ставку налога;

- сумму чистой стоимости реализации, разделенная на продажи, облагаемые индивидуальными ставками налога, и продажи, освобожденные от налога;

- сумму налога с суммы чистой стоимости реализации, разделенная на суммы, относящиеся к отдельным налоговым ставкам;

- общую сумму.

Дополнительная информация

В счете-фактуре также должна быть указана такая информация, как:

- кассовый метод (metoda kasowa) – в отношении малых предпринимателей, выбравших кассовый метод;

- самовыставление счетов – когда покупатель выставляет счет от имени продавца;

- механизм разделенной оплаты (MPP) – для счетов на сумму выше 15 000 злотых, документирование продажи товаров или услуг, на которые распространяется обязательная MPP;

- порядок наценки для туристических агентств — в случае оказания туристических услуг, когда налоговой базой является сумма наценки;

- маржинальная процедура — бывшие в употреблении товары/маржинальная процедура — предметы коллекционирования и антиквариат/маржинальная процедура — произведения искусства — в случае бывших в употреблении товаров, предметов коллекционирования, антиквариата и произведений искусства, для которых налоговой базой является сумма маржи;

- имя или имя и фамилия налогового представителя, его адрес и номер, по которому он идентифицируется в целях налогообложения, в случае счетов-фактур, выставленных на имя и по поручению налогоплательщика его налоговым представителем.

Соответственно, эта дополнительная информация указывается только в условиях, когда предприниматель подходит под требования о ее предоставления.

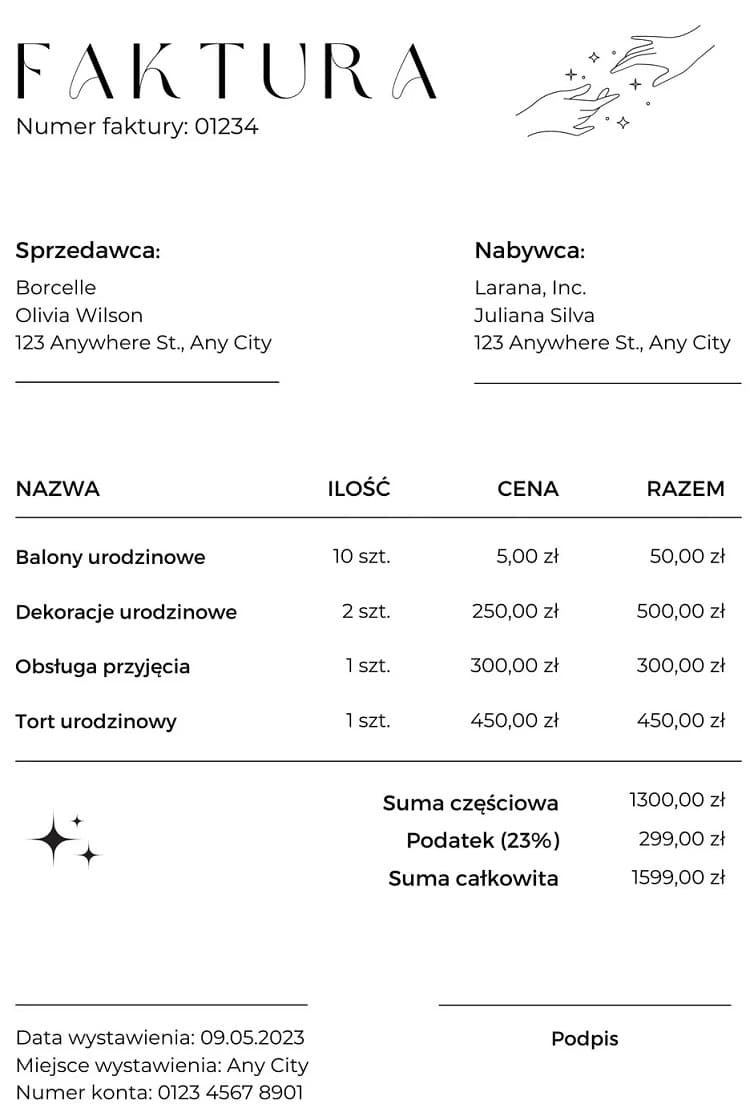

Как выглядит счет-фактура в Польше?

Строгой формы фактуры не установлено, однако вышеперечисленная информация должна присутствовать в документе.

Пример простой фактуры можно увидеть далее:

Когда выставляется счет-фактура?

Счет-фактура выставляется не ранее чем за 30 дней до доставки товара или оказания услуги, но не позднее 15го числа месяца, следующего за месяцем, в котором была осуществлена доставка или оказание услуги. Это общее правило, но оно имеет массу исключений.

Счет-фактура должна быть выставлена:

- до 30го дня со дня оказания услуги – в случае оказания строительных или строительно-монтажных услуг;

- до 60го дня – в случае доставки печатных книг;

- до 90го дня – в случае книгопечатной деятельности, за исключением карт и листовок, а также газет и журналов (кроме импортных услуг);

- по истечении срока оплаты (кроме импортных услуг) – в случаях поставки электроэнергии, тепла или холода и трубопроводного газа, предоставления телекоммуникационных услуг, предоставления услуг по аренде, лизингу или аналогичных услуг, услуг индивидуальной охраны и услуг по охране, надзору и хранению имущества, постоянных юридических услуг;

- до 7го день со дня возврата указанной в договоре упаковки – в случае невозврата покупателем возвратной упаковки, покрытой залогом. Однако если в договоре не указан срок возврата упаковки, счет-фактура будет выставлен не позднее 60го дня со дня доставки упаковки.

Еще раз – в обычных условиях фактура предоставляется не позднее 15го дня месяца, следующего за месяцем сделки. В перечне выше указаны исключения из данного правила.

Электронные счета-фактуры

Электронная фактура – это электронный счет, выставленный и полученный в любом электронном формате, например, PDF, JPG, XML.

Электронные счета-фактуры эквивалентны бумажным, содержат те же элементы и применяются общие правила выставления фактур. От бумажных они отличаются способом отправки / доставки.

Условия формирования электронных фактур считаются выполненными, если предприниматель (достаточно одного из перечисленного):

- использует электронную подпись;

- использует электронный обмен данными (EDI) в соответствии с Соглашением о европейской модели электронного обмена данными;

- реализует так называемый бизнес-контроль, то есть процесс привязки счета-фактуры к доставке товаров или услуг.

У предпринимателя должны быть подтверждающие документы, например, заказ, договор, транспортный документ или требование об оплате.

Как долго хранить счета-фактуры?

Счета-фактуры необходимо хранить в течение 5 лет. Отсчет периода начинается с конца календарного года, в котором истек срок уплаты налога.

Счета-фактуры могут храниться в любой форме, как бумажной, так и электронной, независимо от того, в какой форме они были получены или отправлены покупателю. Они должны храниться в нередактируемом формате, например, PDF, JPG, TIFF, разделенные на расчетные периоды, с возможностью печати. Контролирующие органы должны иметь доступ к счетам-фактурам, хранящимся в электронном виде, и возможность их скачивания из сети в любое время.

При хранении счетов-фактур как в бумажном, так и в электронном виде необходимо обеспечить подлинность происхождения счетов, целостность их содержания и разборчивость с момента их выставления до истечения срока хранения.

Фактура на иностранном языке

Если предприниматель получил счет-фактуру от иностранного подрядчика, связанную со сделками внутри Сообщества, он не обязаны переводить документ на польский язык. Важно, чтобы фактура была правильно оформлена.

Перевод счетов-фактур может быть поручен проверяющим органам или аудитору, а также таможенным органам – в случае счетов-фактур, выставленных для целей импорта.

Счета-фактуры, выставленные за рубежом, не подпадают под действие национального законодательства. Они могут быть составлены на иностранном языке и содержать суммы, выраженные в иностранной валюте.

Суммы налогов, выраженные в иностранной валюте, конвертируются в польские злотые в соответствии с принципами, используемыми для определения налоговой базы. Конвертация производится по среднему курсу НБП:

- в последний рабочий день, предшествующий дате возникновения налогового обязательства (в принципе, налоговое обязательство возникает при поставке товаров или оказании услуг);

- в последний рабочий день, предшествующий дате выставления счета-фактуры, если она была выставлена до возникновения налогового обязательства.

Если предприниматель выставляет счет-фактуру иностранному подрядчику, он может подготовить ее на иностранном языке. Правила не регламентируют, на каком языке должен быть выставлен документ. Однако расчет VAT должен производиться в польских злотых.

Как и что можно покупать на фактуру?

Прежде всего о терминологии. «Покупать на фактуру» не означает, что можно, к примеру, взять в руки распечатанные документы и расплатиться ими в магазине. Речь идет о возможных льготах и взаимозачетах.

Четкий перечень того, что имеет отношение к бизнесу, законодательно не установлен. Главное условие – предприниматель должен доказать, что приобретенное нужно для его деятельности. Например, для предпринимателя в сфере IT это может быть покупка или ремонт компьютерной техники, замена расходников и даже кофе, если он встречает клиентов в офисе и предлагает им напитки. Но вряд ли налоговые органы признают затратами на IT-бизнес, к примеру, утюг или туристическую путевку.

Бизнесмен осуществляет покупку на фактуру под свою ответственность, то есть он не должен заранее согласовывать ее с налоговыми органами. Однако позднее контролирующие службы могут проверить факт таких покупок, и потребовать объяснений их целесообразности для предпринимательской деятельности.

Как осуществить покупку на фактуру?

Для этого необходимо получить у продавца / поставщика услуг фактуру. Так как в ней должен быть указан NIP предпринимателя, эту процедуру необходимо согласовать заранее, предупредив о необходимости получения счета-фактуры.

Может использоваться покупка на фактуру и у иностранного поставщика. Однако в этом случае используются операции по импорту, требующие отдельного оформления. Такие покупки лучше заранее проработать с бухгалтерией, чтобы не совершить ошибок.

Подытожим. Счет-фактуры не только обязательное условие для ряда случаев ведения бизнеса, но могут и помочь предпринимателю сэкономить на налогах. Главное тщательно изучить этот вопрос, и использовать все возможности, предоставляемые польским законодательством.