Чи можна іноземцю взяти розстрочку в Польщі?

Статья доступна на російською

Покупки в кредит здійснює більшість жителів будь-якої країни, і Польща не є винятком. Розстрочка – один із найпопулярніших видів споживчого кредитування, особливо коли справа стосується товарів тривалого користування. Скористатись kredyt ratalny можуть і іноземці.

Що таке розстрочка? Які умови в таких придбань? Хто з іноземців може купити товари в розстрочку? Відповіді в матеріалі «Польського консультанта».

Скрыть содержание

- Що таке Raty або Kredyt ratalny?

- Основні види покупки в розстрочку

Zakup na raty Що можна купити? Яка максимальна сума? Який термін погашення виплати? Під який відсоток дає розстрочку? Чи існує розстрочка з 0% ставкою і як вона працює? Купівля з відстроченим платежем- Чи можна іноземцям оформити розстрочку у Польщі?

- Де купити побутову техніку в розстрочку в Польщі?

- Які документи необхідні для розстрочки?

- Як іноземцю оформити покупку в розстрочку?

- Відхилення заявки на розстрочку

- Висновок

Що таке Raty або Kredyt ratalny?

Покупка в розстрочку (польськ., kredyt ratalny, zakup na raty) – це товарно-грошова операція, при якій необхідний товар покупець отримує відразу, а розраховується потім, зазвичай частинами протягом певного часу.Термінологія в даному випадку не завжди точно визначена і може в різних випадках застосовуватись по-різному, але, як правило, купівля в розстрочку (kredyt ratalny) відрізняється від звичайного споживчого кредиту (kredyt konsumencki) тим, що останній клієнт отримує сам у банку чи небанківській кредитній організації. В той час як розстрочку можна оформити безпосередньо у місці продажу товарів (магазину чи на сайті).

Між тим, розстрочку не представляє продавець – це робить той самий банк або небанківська кредитна організація, яка має з продавцем відповідні угоди. І договір позичальник підписуватиме з ними, і відповідальність так само нестиме перед цими особами.

Однак через те, що всі оформлення відбуваються в місці продажу товарів, таке кредитування і почали називати покупкою в розстрочку або польською – zakup na raty.

Основні види покупки в розстрочку

Законодавство не встановлює чітких градацій покупок у кредит, проте практично склалося кілька різних видів розстрочки чи близьких за змістом типів покупок.

Zakup na raty

Так як термінологія в основному неофіційна, то й підхід до пояснення буде дещо вільним. Під даним типом будемо вважати найпростіший спосіб розстрочки, а інші – його окремими різновидами.

Що можна купити?

Переважно товари тривалого користування: побутову техніку, електроніку, одяг, взуття, рідше автомобілі.

По транспортним засобами треба пояснити. Існують і платежі в розстрочку, які можна оформити безпосередньо в салоні, але є і спеціальний банківський продукт – автокредит. Перші, як правило, можна отримати на обмежену суму, а другі вимагатимуть спеціального спілкування з банком. Це досить специфічний тип кредиту, який у рамках цієї статті не розглядатиметься.

Яка максимальна сума?

Максимальна сума кредиту залежить від платоспроможності позичальника та правил конкретного банку (тут і далі, під банком матимемо на увазі будь-яку організацію, яка на законних підставах надає кредит).

Найчастіше максимальна сума обмежена в розмірі 30000 злотих, але іноді зустрічаються пропозиції до 50000 злотих.

Який термін погашення виплати?

В більшості випадків період кредитування коливається від півроку до трьох років. Рідко, але трапляються пропозиції до 48 місяців.

При цьому кредитор пропонує клієнту допустимий з його погляду коридор, у якого сам покупець і визначає термін погашення.

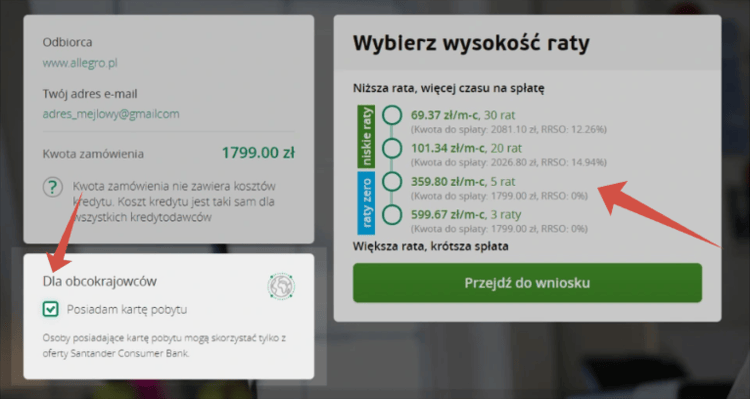

Під який відсоток дає розстрочку?

Цей параметр також індивідуальний і залежить від кредитора, загальної суми позики та її терміну. Головне тут пам’ятати про встановлений законом обов’язок надавати позичальнику дані т.зв. RRSO.

RRSO (Rzeczywistą Roczną Stopę Oprocentowania – реальна річна відсоткова ставка) – це загальна сума всіх явних та прихованих платежів, яку має сплачувати позичальник. Норма обов’язкової публікації даного параметра виникла як засіб боротьби з несумлінними кредиторами, які заявляють невеликий відсоток за позикою, одночасно запроваджуючи деякі додаткові платежі (наприклад, обслуговування кредиту, надання інформації тощо). RRSO повинен включати всі можливі витрати на розстрочку.Що стосується прикладу RRSO, то на момент публікації цієї статті одним із поширених відсотків на сайті Allegro становив від 15% до 25% на рік. Але ще раз підкреслимо, в інших магазинах/умовах, RRSO може відрізнятися і значно.

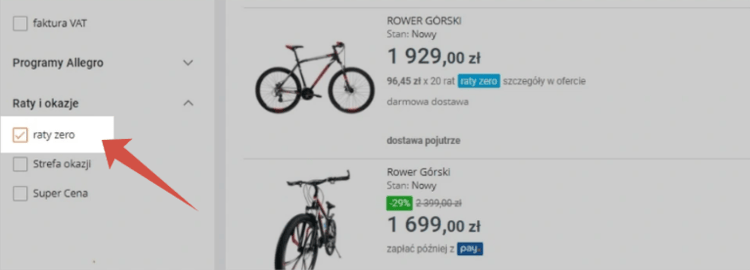

Чи існує розстрочка з 0% ставкою і як вона працює?

Так, такий тип розстрочки справді пропонується. Суть суди типу «Dla rat zero» у первісному оголошенні повної вартості, яку позичальник повинен погасити, без нарахування будь-яких процентів.

Наприклад, заявлено, що товар коштує 2000 злотих і доступна розстрочка на 10 платежів. Якщо оголошено, що RRSO = 0%, то кожен платіж становитиме 200 злотих.

Чому магазини (кредитори) йдуть на такий крок?

- По-перше, всі можливі доходи можуть бути одразу включені у вартість товару.

- По-друге, нерідко в такий спосіб магазини проводять різні акції з метою залучення покупців. Наприклад, можна визначити певний перелік товарів у конкретному магазині, на який і встановлено розстрочку з 0%.

Потрібно уважно читати всі умови «нульової» розстрочки. Цілком можливо, що вказані в рекламних цілях 0% – це не RRSO, а лише деякі витрати.Купівля з відстроченим платежем

Ще одним різновидом покупки в розстрочку умовно можна вважати закупи з odroczonym terminem płatności (купівлю з відстроченим платежем). Їх ще називають «Купи зараз, заплати потім» (поль., Kup teraz, zapłać później або англ., Buy now, pay later).

Суть послуги в тому, що покупець забирає товар одразу, а оплачує – згодом. Як правило, таке відстрочення платежу становить 30 днів. Однак, якщо не вписатися в даний термін, автоматично вмикаються умови розстрочки, ось тільки її умови можуть бути дещо менш комфортними, ніж при оформленні zakup na raty відразу. Натомість умови індивідуальні, і можуть відрізнятися у різних місцях.

Цей спосіб купівлі цікавий тим, хто, наприклад, бажає придбати товар, заплативши за нього з наступної зарплати. Їм також воліють часто користуватися клієнти інтернет-магазинів, особливо для покупки одягу чи взуття – вони здійснюють оплату тільки після остаточного вибору покупки, що відповідає за розміром, якістю та іншими параметрами.

Чи можна іноземцям оформити розстрочку у Польщі?

Жодних заборон чи обмежень щодо використання розстрочки іноземцями законодавство не встановлює. Однак кредитори традиційно ставляться до громадян інших країн (особливо держав, які не входять до ЄС) більш насторожено.

Виявляється це в суворішій перевірці платоспроможності, термінів законного перебування та іншому. Але, знову ж таки, все дуже індивідуально і міркувати тут можна лише категоріями «як правило», а точні дані отримати безпосередньо у місці оформлення kredyt ratalny.

Перевірка кредитної історії, про яку ще говоритимемо далі, є обов’язковою для надання кредиту. Якщо в іноземця ця історія в Польщі є, і вона позитивна, шанс покупки в розстрочку значно зростає. Плюсом буде й наявність постійного виду на проживання. Водночас з іноземця найчастіше вимагають і додаткових підтверджень платоспроможності.Де купити побутову техніку в розстрочку в Польщі?

Відповідь на це питання досить проста – розстрочка можлива скрізь, де продавець має з банками відповідну домовленість. Це поширюється насамперед на мережеві магазини, великі центри, але зустрічається і на невеликих торгових майданчиках.

Окремо варто сказати про онлайн-ресурси. Вони стають все популярнішими, а за деякими даними розстрочка при покупці через інтернет вже стала зустрічатися частіше, ніж в офлайн. Логіка тут та ж – продажами в розстрочку в основному займаються великі торгові майданчики, але можна зустріти і на менших сайтах.

Можуть бути сайти і у традиційних продавців – тоді оформити розстрочку можна обома способами.

У будь-якому випадку, продавці, м’яко кажучи, не приховують послуг з розстрочки, і інформацію про можливість використання kredyt ratalny можна виявити досить просто. Головне, детально з’ясувати всі умови, а не погоджуватись на привабливі маркетингові ходи.Які документи необхідні для розстрочки?

Із документами для оформлення розстрочки існують певні складнощі. Розкид тут колосальний. У рекламі можна побачити пропозицію оформити кредит «по одному паспорту», але практично ніхто не надаватиме кредит, не перевіривши платоспроможність.

Ще раз наголосимо, якщо іноземець має хорошу кредитну історію в РП (цю інформацію банк може перевірити самостійно) та сталий побит, його шанс на розстрочку значно збільшується. Але навіть у цьому випадку (а особливо за відсутності зазначених параметрів), для оформлення кредиту (у тому числі й онлайн) можуть запитати:

- Паспорт із підтвердженням права на перебування в Польщі (віза, карта побиту тощо). Знадобиться в переважній більшості випадків.

- Підтвердження наявності доходу, до яких можуть належати:

- трудовий або цивільно-правовий договір;

- довідка з місця роботи;

- довідка про доходи з податкової;

- дані про рух коштів на банківському рахунку в Польщі;

- податкові декларації та ін.

- Дані про сімейний стан, про кількість дітей. У разі розлучення – про аліменти чи поділ майна.

- Відомості про наявність пільг, допомог тощо.

Як видно, список може бути досить значний, і чим менше довіри викликає у потенційного кредитора позичальник, тим більше різних документів він може запросити. Іноді, навпаки, задовольняються малим пакетом, а доходи підтверджують декларативно – покупець просто вказує їх у окремому документі, підписуючи ознайомлення з кримінальною відповідальністю за наданням неправдивих даних.

При позитивному рішенні результатом розгляду стане договір з банком. Наприклад, надамо 📄 бланк стандартного контракту від однієї з польських фінансових установ, але використовувати його можна лише для ознайомлення – умови в кожному випадку можуть бути свої.

Чи потрібна карта побиту?

Ще раз повернемося до частого питання необхідності карти побиту. Законодавчих вимог надавати розстрочку лише за наявності посвідки на проживання не існує. Однак банки частіше віддають перевагу саме власникам карт, і мають право робити її наявність обов’язковою умовою. Причому:

- Отримати кредит з часовим побитом простіше, ніж із візою або перебуваючи по безвізу.

- Зі сталим побитом ще простіше ніж з часовим.

Тобто чим вищий статус перебування, тим вищий шанс купити товар у розстрочку, але жоден з варіантів не є гарантією.

Важливим є також термін перебування – термін кредиту навряд чи може бути більшим, ніж термін дії карти.

Окремо слід сказати про українців, які мають статус УКР. Право на позику вони мають таке саме, як і інші іноземці. На практиці – на початку дії Спецзакону банки ставилися до таких клієнтів із настороженістю (у плані надання розстрочки), але чим далі продовжується перебування, тим більшу лояльність виявляють кредитори. І все ж таки, постійний побит для банків більш вагомий аргумент.Як іноземцю оформити покупку в розстрочку?

Розглянемо приклад розстрочки на Allegro (цей ресурс взятий не з рекламною метою, а як один з популярних в сегменті онлайн-розстрочки).

Для покупки на виплат іноземцю варто заздалегідь підготувати:

- ПЕСЕЛЬ.

- Карту побиту (скан-копію).

- Підтвердження наявності доходу в Польщі (скани документів).

- Польська адреса та номер телефону.

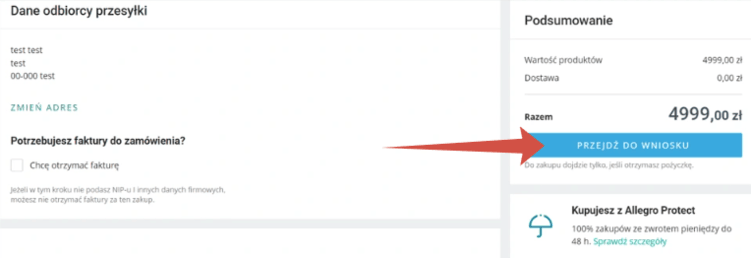

Далі виконайте такі дії:

- Знайдіть на сайті товар і перевірте, чи продається він у розстрочку. Ця інформація є в оголошенні.

- Іноді відомості про «нульовий кредит» прямо не вказані, тоді їх можна отримати за допомогою спеціального фільтра, відсортувавши лише товари за цією умовою продажу.

- Додайте вибраний товар до кошика.

- Перейдіть до кошика та виберіть функцію

«kup na raty».- Ви будете перенаправлені на сервіс PayU. Позначте наявність карти побиту, тоді залишаться лише пропозиції для іноземців. Виберіть найкращий варіант розстрочки.

- Клацніть по

«przejdź do wniosku».

- У формі виберіть кредитного партнера, кількість платежів, форму кредиту, а також вкажіть:

- особисті дані (з картки побиту);

- дохід та форма зайнятості;

- витрати на проживання (koszty utrzymania – грошовий еквівалент товарів та послуг, необхідних для задоволення споживчих потреб);

- кількість осіб у домогосподарстві.

Після відправки кредитний партнер перевірить надану інформацію про доходи (у тому числі в Бюро кредитної інформації), та ухвалить рішення про видачу кредиту або відмову його надати.

Рішення буде видно в особистому кабінеті на сайті. Також інформація надійде на вказаний e-mail. Якщо рішення буде позитивним, умови кредиту також будуть доступні в особистому кабінеті.

Ці умови необхідно затвердити. Способи (від електронного до роздрукування та підписання договору) можуть бути різними – вони також будуть вказані на сайті (у кабінеті). Обов’язково та уважно ознайомтеся з цією інформацією, та виконайте всі вимоги банку.

Після цього покупка відбудеться автоматично.

Під час оформлення банк може вимагати переказу 1 злотого на вказаний ним рахунок, щоб перевірити можливість заявника користуватися вказаним рахунком. Якщо будуть потрібні додаткові документи/відомості, банк запросить їх до прийняття рішення.Відхилення заявки на розстрочку

Очевидно, що за відхиленою заявкою придбати товар у розстрочку не вдасться. Однак корисно уточнити причини відмови. Швидше за все, сам банк їх детально розкривати не стане.

Основними причинами відмови можуть стати:

- Негативна кредитна історія, помилкові дані у системі.

- Ненадана на вимогу банку інформація або невірно заповнена заявка.

- Недостатній прибуток.

- Суб’єктивні чинники.

Якщо покупка все ж таки бажана, треба постаратися усунути причини відмови:

- Перевірте свою кредитну історію і усуньте помилки у разі їх виявлення.

- Перевірте список переданих документів, у тому числі правильність заповнення заявки, терміни та параметри документів (як правило, документи не повинні бути старшими за 3 місяці, але в окремих банків можуть бути і свої вимоги).

- За недостатнього доходу та кількох джерел заробітку, надайте довідки від кожного з них.

Якщо все перераховане в нормі, можна спробувати такі кроки:

- Оформити розстрочку у іншому банку.

- Погасити раніше взяті кредити.

- Взяти кредит на кількох осіб.

Майте на увазі, що відмова в розстрочці не позбавляє вас права подати новий запит. Немає необхідності вичікувати якийсь термін, але у разі наявності вищезгаданих проблем, спочатку варто їх усунути.Як підвищити шанси на позитивний розгляд заявки?

Грунтуючись на зазначених причинах відмови, варто дотримуватись наступних порад, щоб підвищити шанс на отримання розстрочки:

- Періодично відстежувати кредитну історію.

- Своєчасно виявляти та виправляти помилки.

- Справно погашати раніше взяті кредити всіх типів.

І, звичайно, варто детально вивчати умови конкретного банку, перш ніж звертатися до нього за розстрочкою.

Висновок

Розстрочка – дуже зручний інструмент придбання товарів тривалого користування. Іноземцям у Польщі доведеться постаратися, щоб отримати перший кредит, але чим далі використати цю можливість при ретельному виконанні умов договору, тим більше з’явиться шансів на безпроблемне отримання позики в майбутньому. Причому хороша історія по розстрочці позитивно позначиться і на більш об’ємному кредитуванні, наприклад, на іпотеці.

Остались вопросы? Задайте их:

Каждый нерешенный вопрос – это незаконченное дело, которое висит над нами как облака. Откладывая его, мы теряем время, энергию и даже спокойствие. Не откладывайте решения на потом, а беритесь за них сейчас. Не бойтесь изменений, не бойтесь принимать сложные решения, потому что именно они могут привести к лучшему будущему.

- Под статьей в виде комментария.

- В нашем ТГ-чате.

- Через платную консультацию.

Подпишись на канал

Подпишись на канал

Чи можна оплатити кредит у Польщі одним платежем

Це умови конкретного товару у конкретному банку. Вам треба дізнаватися це безпосередньо у фінансовій установі, яка видала кредит.