Правительство РП с 01.07.2023 запустило новую жилищную программу «Первая квартира» (Pierwsze Mieszkanie). Поддержка предназначена для людей в возрасте до 45 лет на первую недвижимость. Программа состоит из двух решений: первое — безопасный кредит 2% (Bezpieczny kredyt 2 proc.) и второе – специальный жилищный счет.

В чем суть предлагаемых нововведений, кто сможет воспользоваться программой и как это сделать – читайте в данном материале «Польского консультанта».

Квартира — это право, а не товар

Именно такими словами: «Квартира — это право, а не товар», презентовали новую программу в Министерстве технологий и развития РП на пресс-конференции. По заявлению чиновников:

«Первая квартира» (Pierwsze Mieszkanie) – это комплексная программа, для тех, кто пока не может позволить себе жилье, но планируют это сделать. Программа представляет собой два возможных решения:

- Безопасный кредит под 2% (Bezpieczny kredyt 2 proc).

- Специальный жилищный счет.

Другие расходы по данным направлениям (подробнее о них поговорим далее) будут оплачиваться государством.

Кто может воспользоваться программой?

Существует несколько точно установленных условий:

- Возраст до 45 лет.

- Это должна быть первая квартира (жилье). Если у кого-то есть или была в собственности недвижимость, они не смогут участвовать в этой программе.

В случае супружеской пары или родителей хотя бы одного ребенка условиям должен будет соответствовать хотя бы один из них.

Могут ли иностранцы участвовать в программах Pierwsze Mieszkanie?

По информации, размещенной на правительственном портале Польши, иностранцы могут участвовать в обеих программах, если соответствуют условиям. Закон не исключает лиц с непольским гражданством из числа участников, если они ведут домашнее хозяйство в Польше.

Однако, если домохозяйство ведется за пределами РП, иностранец может подать заявку на безопасный кредит под 2% только вместе с лицом, имеющим польское гражданством.

UPD. 29.12.2023. Программа безопасного кредита 2% приостанавливается с 01.01.2024

Министерство инфраструктуры и технологий Польши официально объявило о прекращении приема новых заявлений по программе Bezpieczny kredyt 2% с 1 января 2024 года. По официальной версии, произошло это из-за исчерпания лимитов средств, выделенных государством на 2023 и 2024 годы.

Одновременно в министерстве обещали вскорости презентовать новые жилищные программы. Однако на данный момент детальная информация о них отсутствует.

Двухпроцентный кредит: как это будет работать?

Основные условия кредита:

- Уменьшение платежа на разницу между фиксированной ставкой, определяемой исходя из средней процентной ставки по кредитам с фиксированной процентной ставкой в кредитующих банках, за вычетом маржи, и процентной ставкой по кредиту в размере 2%.

- Срок кредита – 10 лет.

- Возможность использования программы «Квартира без собственного вклада».

- Отсутствие ограничений по цене 1 кв.м при покупке квартиры.

- Маржа банка не выше, чем по другим кредитам.

- Кредит может использоваться до 2027 года (с возможностью продления).

Сумма кредита, которую можно использовать в соответствии с этой программой, составляет максимум 500000 злотых для одного домохозяйства и 600000 злотых для родителей, супружеской пары или родителей, воспитывающих ребенка.

Покупатель первой квартиры будет иметь свободу в плане ее стандарта и расположения, так как при покупке не будет применяться ценовое ограничение. В программе будут участвовать квартиры как с первичного, так и со вторичного рынка.

Bezpieczny kredyt 2% и собственный вклад

Максимальный собственный вклад по программе безопасного кредита под 2% составляет 200000 злотых. При этом, как уже отмечалось, можно одновременно воспользоваться программой «Квартира без собственного вклада», предлагаемой Bank Gospodarstwa Krajowego.

Однако при использовании гарантий BGK, сумма этой гарантии и собственного вклада не должна превышать 200000 злотых или 20% от общей суммы расходов, на которые предоставляется кредит.

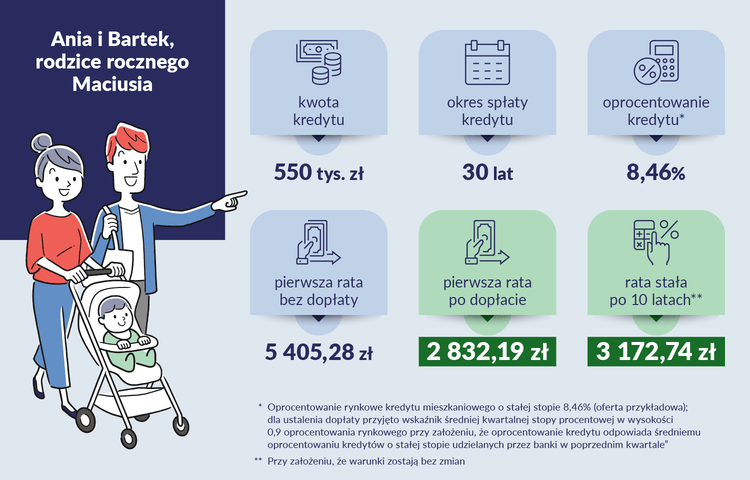

Пример кредита

Возьмем для пример супружескую пару с одним ребенком (пример взят с сайта gov.pl). Семья взяла кредит на 30 лет в размере 550000 злотых. Фиксированная процентная ставка составляет 8,46%. Для определения надбавки ее уменьшают на 10% (включая маржинальную составляющую), т.е. 7,61%.

В течение 10 лет субсидия от правительства уменьшит долг. В это время основной и процентный взносы снизятся, соответственно изменится взнос и размер доплаты. Для первого взноса разница составляет почти 2,6 тысячи злотых. Рассрочка без доплаты составит около 5,4 тысяч злотых с доплатой около 2,8 тысячи злотых.

Через 10 лет заемщик погашает кредит в виде фиксированного основного долга и процентного платежа (аннуитетными платежами, то есть по схеме погашения, при которой все платежи по основному долгу и процентам равны по сумме). Без изменения процентной ставки это будет 3172,74 злотых в месяц. Эта сумма может быть меньше, например, из-за переплаты по кредиту или более низких процентных ставок.

Для сравнения, погашение кредита в виде равных частей основного долга и процентов (аннуитет на весь период — 30 лет) без субсидии составило бы 4213,44 злотых.

Специальный жилищный счет

Основные условия использования такого счета:

- для первой квартиры или для многодетных семей, проживающих в слишком тесных квартирах;

- платежи пополнения счета от 500 злотых до 2000 злотых;

- один раз в год разрешается пропустить платеж (то есть не менее 11 платежей в год);

- регулярные выплаты от 3 до 10 лет;

- жилищная премия, равная годовому уровню инфляции или темпу роста цен на жилье – рассчитывается ежегодно, выплачивается один раз;

- счет может быть открыт для лица в возрасте от 13 до 45 лет;

- проценты, освобождены от налога Белки (Podatek Belki – налог на проценты по капиталу в РП);

- 5 лет на использование средств на покупку первой квартиры (включая строительство дома, жилищный взнос в кооператив, участие в СИМ или ТБС).

Разберем этот случай подробнее. Открыть такой жилищный счет может лицо, не имеющее и не имевшее квартиры (в том числе индивидуального дома или кооперативного права на квартиру или индивидуальный дом). Программой также может воспользоваться лицо, проживающее в одной малогабаритной квартире не менее чем с двумя собственными или усыновленными детьми (квартира площадью до 50 кв.м. с двумя детьми, 75 кв.м. с 3 детьми, 90 кв.м. с 4 детьми, без ограничения по метражу при 5 и более детях).

Срок накопления на счете от 3 до 10 лет. Регулярные платежи (не менее 11 платежей в год определенной суммы – от 500 до 2000 злотых) гарантируют получение дополнительной жилищной премии из государственного бюджета. Накопленные средства вместе с бонусом можно потратить на покупку первой квартиры, дома или финансовый вклад в инвестиции, например, в рамках жилищного кооператива. Премия будет показываться на счету каждый год, но выплачиваться она будет только в том случае, если владелец счета направит эти средства на покупку квартиры.

Как рассчитывается жилищный бонус?

Жилищный бонус рассчитывается 15 марта года, следующего за календарным годом ведения Жилищного счета, за который она начисляется. И так в течение всего срока действия счета (но не далее, чем 31 декабря 10го года ведения счета).

Жилищный бонус в каждом году рассчитывается как сумма 12-месячных накопительных составляющих (S), рассчитываемых по формуле:

S = K x (W / 12), где:

- K – общая сумма платежей, поступивших на счет по состоянию на последний день данного месяца.

- W – индикатор жилищного бонуса.

Важно понимать, что кроме жилищного бонуса от государства, на средства, находящиеся на счете, свои проценты должен начислять и банк. О размере этих процентов договариваются изначально, при заключении договора.

Понять детали расчета не так просто, поэтому рассмотрим пример, предлагаемый государственным порталом.

Пример жилищного счета

Предположим, что пан А. регулярно откладывал 1000 злотых в месяц. Соответственно, за год он отложил 12000 злотых. Инфляция в данном году, например, составила 9,6%. Жилищный бонус составит 624 злотых.

В следующем году он продолжил перечислять по 1000 злотых, накопив еще 12000 злотых, а его полный капитал составит 24000 злотых. Если предположить, что инфляция останется на том же уровне, жилищная надбавка увеличится на 1776 злотых и составит 2400 злотых. В следующем году при тех же платежах и инфляции капитал составит 36000 злотых, а жилищный бонус увеличится до 5328 злотых.

При этом на протяжении всего периода накопления на средства будут начисляться проценты на условиях, предлагаемых банком, как и при обычном сберегательном счете. Однако, в отличие от обычного счета, полученная прибыль налогом Белки (19% на доход) облагаться не будет.

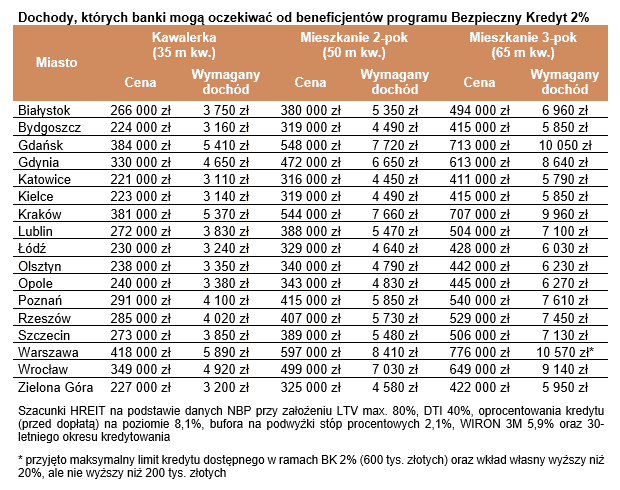

Каким доходом надо обладать, чтобы купить квартиру?

При старте программы были теоретически посчитаны доходы, необходимые для приобретения жилья по данной программе в разных городах Польши. Рассматривалась покупка 1, 2 и 3-комнатной квартиры.

Цены за недвижимость взяты из данных НБП по суммам, фактически заплаченным за квартиры при осуществлении сделок. В отчете подчеркивается, что указанные стоимости ниже тех, которые можно увидеть в объявлениях, так как фактические затраты отражают результаты торга, отсутствие завышенных ожиданий продавцов и т.д. К тому же в расчет брались относительно скромные объекты.

Согласно исследованию, самые доступные квартиры по данной программе в Катовице, где для ипотеки необходимо зарабатывать (нетто):

- На 1-комнатную квартиру – 3110 злотых в месяц.

- На 2-комнатную – 4450 злотых.

- На 3-комнатную – 5790 злотых.

Больше всего надо зарабатывать в Варшаве:

- На «однушку» — 5890 злотых нетто в месяц.

- На «двушку» — 8410 злотых.

- На «трешку» — 10570 злотых.

Еще раз подчеркнем – речь идет о доходах нетто, при которых банки предположительно согласятся предоставить ипотеку при участии в программе Bezpiecznego kredytu 2%.

Полные данные исследования:

В каких банках можно заключить договор по программам Pierwsze Mieszkanie?

В программах участвуют банки, заключившие с BGK соответствующие договоры. На сентябрь 2023 года это были следующие организации:

Безопасный кредит 2%:

- VeloBank S.A.

- SGB-Bank S.A. i Banki Spółdzielcze Zrzeszone z SGB-Bankiem S.A.

- PKO Bank Polski S.A.

- Krakowski Bank Spółdzielczy w Krakowie

- Bank Spółdzielczy w Brodnicy

- Santander Bank Polska S.A.

- Bank Spółdzielczy Rzemiosła w Krakowie

- Bank PEKAO S.A.

- Bank BPS i Banki Spółdzielcze Zrzeszenia BPS

- Alior Bank S.A.

- mBank.

- Bank Ochrony Środowiska S.A. (прием заявлений до 29.12.2023 — далее банк планирует приостановить участие в программе)

- Wschodni Bank Spółdzielczy w Chełmie

Жилищный счет:

- Alior Bank S.A.

- Bank PEKAO S.A.

- PKO Bank Polski S.A.

Списки могут изменяться, уточнять стоит на сайте BGK: Konto Mieszkaniowe и Bezpieczny kredyt 2%.

Заключение

В Правительстве Польши считают, что в связи с экономической ситуацией в ближайшие годы программа «Первая квартира» станет очень выгодной для бенефициаров, в том числе за счет субсидирования кредитов из государственного бюджета (на 10 лет), а также бонусов, которые будут выданы тем, кто решит воспользоваться спецсчетами.

Уже отмечалось, что у предложения немало критиков, однако непосредственные участники рынка отзываются о ней с большим интересом.

День добрый, а кто может получить субсидирование от государства, в каких размерах и на каких ксловиях? Спасибо.

Иван, поясните вопрос.

Как получить консультацию гематолога имеется хронческое зоболевание хронический миелолейкоз,в Укранине по программе получал бозулив?

Ярослав, я вряд ли смогу дать детальную консультацию по конкретному заболеванию – не моя компетенция, но всегда стоит обращаться к врачу первичной помощи (семейному врачу), а он уже сможет подсказать дальнейшие действия. Посмотрите этот материал.

Добрый день. Хотел узнать по поводу кредита «Pierwsze mieszkanie». Если ребенку 18 лет, он не работает, могут ли поручителями по кредиту стать его родители у которых есть доход, но им больше чем 45 лет?

Интере но на счёт не коммерческого использования. Если возникнет необходимость переехать и продать. Можно ли будет это сделать и при каких условиях?