Налогоплательщики, осуществляющие научно-исследовательскую и опытно-конструкторскую деятельность в Польше, могут воспользоваться льготным налогообложением доходов, полученных от созданных или улучшенных прав интеллектуальной собственности. Прибыль, полученная от такого бизнеса, может облагаться налогом в размере всего 5%.

Иногда эту льготы называют налогом для айтишников в Польше, что одновременно является и правдой, и неправдой, так как IT может подпадать под данную ульгу, но далеко не во всех случаях. Одновременно IP Box включает в себя и другие виды деятельности, прибыль по которым связана с инновационной интеллектуальной собственностью.

Что такое IP Box, кто и как может применять льготу, как учитывать доходы – ответы на эти и другие вопросы читайте в данном материале «Польского консультанта».

UPD. 07.09.2024. Запланированы серьезные изменения в IP BOX

Польское правительство запланировало серьезные корректировки правил, касающихся использования IP BOX. Число предпринимателей. Которые смогут воспользоваться этой системой, значительно сократится.

Согласно обнародованным проектам, программист, желающий использовать IP BOX, должен будет:

- либо нанять как минимум трех сотрудников по умове о праце минимум на 300 дней в году;

- либо нанять трех сотрудников по умове злецения, но при условии, что ежемесячная оплата будет в три раза превышать минимальную заработную плату.

Изменения могут вступить в силу уже в 2025 году, а это означает, что многие программисты, занимающиеся индивидуальным предпринимательством, больше не смогут пользоваться сниженной ставкой подоходного налога в размере 5%.

Подчеркнем, речь пока идет о планах, которые пока не приняли форму действующего закона. Соответственно, в настоящее время действует система, описанная в дальнейшем материале.

Что такое льгота IP Box?

Налоговая преференция IP Box действует с 23 октября 2018 года в соответствии с:

- Ustawa o zmianie ustawy o podatku dochodowym od osób fizycznych (Ustawa o PIT – Закон о подоходном налоге с физических лиц).

- Ustawa o podatku dochodowym od osób prawnych (Ustawa o CIT – Закон о подоходном налоге с предприятий).

- Некоторых других нормативно-правовых актов, уровня правительственных постановлений, в частности, Ordynacja podatkowa oraz niektórych innych ustaw i obowiązuje od 1 stycznia 2019 r.

Суть вносимых изменений заключается в стимулировании рынка новых технологий и инновационных решений путем введения льготной 5%-ной ставки налогообложения PIT (для физических лиц) или CIT (налог юридических лиц) для доходов, полученных от квалифицированных прав интеллектуальной собственности (вместо 12% и 32% общего линейного налога, 19% фиксированного налога, 9% или 19% CIT).

Кто может получить льготы IP Box?

Воспользоваться льготой IP Box можно только в годовой налоговой декларации, поэтому доход, полученный в течение года от квалифицированных прав интеллектуальной собственности, подлежит налогообложению в соответствии с первоначально выбранной формой налогообложения.

Однако получение льгот регулируется правилами. К наиболее важным требованиям, которые необходимо соблюдать, относятся:

- проведение научно-исследовательских и опытно-конструкторских работ;

- создание квалифицированной интеллектуальной собственности в рамках научно-исследовательской деятельности;

- ведение отдельного учета экономических событий, охватывающих все финансовые операции, связанные с доходами от квалифицированной ИС;

- получение дохода от квалифицированной интеллектуальной собственности, облагаемого налогом в Польше;

- несение приемлемых расходов в связи с созданием, разработкой или улучшением квалифицированной ИС.

В пояснительных документах о льготе есть такая формулировка:

Это достаточно расплывчатое описание говорит о том, что несмотря на все правила, решение о возможности применение IP Box будет приниматься налоговым органом по месту регистрации в каждом случае отдельно. С одной стороны, это добавляет субъективности, а значит и некоторой неопределенности процессу. С другой – является удобным инструментом для начинающих предпринимателей, так как перед применением льготы можно подробно проконсультироваться с налоговой и о самой возможности применения IP Box, и о способах использования ульги.

Какой тип бизнеса может воспользоваться ульгой?

Льготным налогом на прибыль в размере 5% (для доходов от квалифицированных прав интеллектуальной собственности) могут воспользоваться налогоплательщики, осуществляющие научно-исследовательскую и опытно-конструкторскую деятельность, облагаемую PIT или CIT, к которой относятся:

Облагается подоходным налогом (PIT):

- частные предприниматели;

- партнеры в гражданском партнерстве;

- участники полного товарищества;

- партнеры партнерской компании;

- партнеры коммандитного товарищества;

- унаследованные предприятия.

Облагаются CIT:

- юридические лица;

- компании капитала в организации;

- организационные единицы без юридического лица, за исключением унаследованных предприятий и компаний без юридического лица (с некоторыми исключениями);

- общества с ограниченной ответственностью с зарегистрированным офисом или правлением на территории Польши;

- налоговые группы капитала;

- компании, не являющиеся юридическими лицами, с местонахождением или правлением в другой стране, если закон этой страны рассматривает их как юридические лица, и они подлежат налогообложению на их совокупный доход, независимо от того, где они заработаны.

Налогоплательщик может использовать льготную налоговую ставку в размере 5% в соответствии со льготой IP BOX в отношении дохода, полученного за границей, при условии, что этот доход может быть доходом от квалифицированной интеллектуальной собственности по смыслу правил IP Box и подлежит фактическому налогообложению в Польше.

Какие типы интеллектуальной собственности могут быть использованы?

Перечень квалифицированных прав интеллектуальной собственности, в отношении которых может применяться льготная ставка налога на прибыль (то есть обладатели данных прав на ИС, при выполнении прочих условий, могут рассчитывать на 5% налог – для исключения недоразумений, связанных с переводом, укажем и польские наименования):

- патент (patent);

- охранное право на полезную модель (prawo ochronne na wzór użytkowy);

- право с регистрации промышленного образца (prawo z rejestracji wzoru przemysłowego);

- право дополнительной охраны патента на лекарственное средство или средство защиты растений (dodatkowe prawo ochronne dla patentu na produkt leczniczy lub produkt ochrony roślin);

- право на регистрацию лекарственного средства и ветеринарного лекарственного средства, разрешенных к реализации, и исключительное право, указанное в Законе о правовой охране сортов растений (prawo z rejestracji produktu leczniczego i produktu leczniczego weterynaryjnego dopuszczonego do obrotu oraz wyłączne prawo, o którym mowa w ustawie o ochronie prawnej odmian roślin);

- право регистрации топографии интегральной микросхемы (prawo z rejestracji topografii układu scalonego);

- авторское право на программу для вычислительной техники (autorskie prawo do programu komputerowego).

Именно завершающий пункт и дает возможность многим называть ulgu IP Box – налогообложением для IT в Польше. Однако тут надо остановиться и уточнить нюансы.

Может ли программист – разработчик использовать IP BOX?

Разработчик программного обеспечения может воспользоваться IP Box, если самостоятельно получает доход от использования зарегистрированной на него (в том числе, в рамках совместного права) интеллектуальной собственности.

Для лучшего понимания лучше рассмотреть примеры:

Пример 1. Программист, зарегистрированный как субъект хозяйственной деятельности, создал программу и зарегистрировал ее на свое имя. Продавая ее пользователям (в том числе продавая права на нее), он получает доход, который может использовать налогообложение IP Box.

Пример 2. Программист работает на крупную компанию и в рамках трудоустройства создал продукт, интеллектуальная собственность на который принадлежит работодателю. Сам разработчик (работник, физическое лицо) права на льготу не имеет. Ульгу IP Box может использовать работодатель.

Отсюда вытекает еще один момент. Налогоплательщик, который в рамках своей научно-исследовательской и опытно-конструкторской деятельности создает квалифицированную ИС и предоставляет исключительное право на эту интеллектуальную собственность другому лицу (например, продает право), может применять льготную ставку налога в размере 5%, но именно на доход полученный от этой сделки. Льготная налоговая ставка также будет доступна налогоплательщикам, приобретающим квалифицированную интеллектуальную собственность для ее дальнейшей коммерциализации и развития в рамках своей научно-исследовательской деятельности, но после совершения сделки.

Какой доход может облагаться налогом 5%?

Как указано в ust.7, art.30ca Ustawy o PIT, а также в ust.7, art.24d Ustawy o CIT, налоговая база, в отношении которой может применяться льгота IP Box, представляет собой доход, полученный от квалифицированной интеллектуальной собственности в следующих формах:

- прибыль от квалифицированной интеллектуальной собственности, включенная в цену продажи продукта или услуги;

- прибыль от продажи самой квалифицированной ИС;

- погашение дебиторской задолженности, полученная по лицензионным соглашениям за квалифицированную ИС;

- компенсация, полученная в судебном порядке за нарушение прав, вытекающих из квалифицированной ИС.

Прибылью от квалифицированной ИС является превышение доходов, полученных от нее, над затратами, прямо или косвенно связанными с этим доходом. При отсутствии дохода от квалифицированной интеллектуальной собственности налогоплательщик сможет вычесть полученный убыток в течение следующих 5 последовательных налоговых лет, но только в отношении дохода, полученного от той же квалифицированной ИС или того же типа продукта, услуги или группы продуктов / услуг, в которых использовалась одна и та же ИС.

Как рассчитывается налогооблагаемая база?

Расчет индикатора нексуса производится по формуле:

n = (а + b) х 1,3 / (а + b + c + d), где:

- 𝒂 — научно-исследовательская деятельность, связанная с квалифицированной ИС;

- 𝒃 — полученные результаты исследований и разработок, относящиеся к квалифицированной интеллектуальной собственности, от несвязанного субъекта, указанного в p.3, ust.1, art.23m Ustawy o PIT или p.3, ust.1, art.11a Ustawy o CIT;

- 𝒄 — полученные результаты исследований и разработок, относящиеся к квалифицированной ИС, от связанного лица, указанного в p.4, ust.1, art.23m Ustawy o PIT или p.4, ust.1, art.11a Ustawy o CIT;

- 𝒅 — приобретенная налогоплательщиком квалифицированная ИС.

Индекс нексуса показывает сумму приемлемых затрат и определяется индивидуально для каждого вида ИС отдельно. Если налогоплательщик в рамках своей исследовательской и опытно-конструкторской деятельности работает более чем с одним квалифицированным ИС, для того, чтобы воспользоваться налоговой льготой, потребуется рассчитать показатель взаимосвязи отдельно для каждого.

Сумма льгот IP Box, которая может быть применена, представляет собой разницу между стоимостью налога, уплаченного в течение года на основе применимой ставки подоходного налога, и суммой налога, рассчитанной на основе льготной ставки 5%.

Расчет налогооблагаемой базы для IP Box производится по формуле:

D х n, где:

- D — доход от квалифицированных ИС;

- n – индекс нексуса.

Научно-исследовательская деятельность для IP Box

Несколько слов о типах деятельности, которая может быть учтена для IP Box. Основой научно-исследовательской деятельности является ее творческий характер. В Законе о подоходном налоге (p.38, art.5a) и Законе о CIT (p.26, art.4а) научно-исследовательская деятельность определяется как:

Творческий характер исследований и разработок приводит к расширению знаний в данной области, что может привести к созданию новых процессов, продуктов или услуг. В рамках научно-исследовательской и опытно-конструкторской деятельности выполняются научно-исследовательские (фундаментальные, прикладные, промышленные) и опытно-конструкторские работы.

Научные исследования — это в основном экспериментальная или теоретическая деятельность, основной целью которой является приобретение новых знаний и навыков. С другой стороны, работы по развитию сосредоточены на использовании имеющихся знаний для создания новых или улучшенных услуг, процессов или продуктов, эти действия не являются рутинными.

Как указывалось ранее, одним из условий, которые должны быть выполнены для того, чтобы воспользоваться льготой IP Box, является проведение научно-исследовательских и опытно-конструкторских работ, а другим является создание квалифицированной интеллектуальной собственности. То есть условный продукт должен быть не только разработан. Но и зарегистрирован, как ИС.

Как документируется льготное налогообложение IP Box?

Среди основных требований к людям, которые хотят воспользоваться льготой IP Box — правильное оформление документации. Налогоплательщики, пользующиеся ульгой, обязаны вести отдельный учет всех экономических событий — как связанных со льготой IP Box, так и другой осуществляемой деятельности.

- В отчетах должна быть представлена общая сумма доходов, расходов, прибыли и убытков, полученных за данный период, с указанием доходов, к которым может быть применена ставка налога на прибыль в размере 5%, и другое.

- Хозяйственные операции, связанные со льготой должны отражаться в КПиР (Книга прихода и расхода – в виде электронной таблицы) или бухгалтерских книгах (с использованием счета вспомогательной книги — za pomocą konta ksiąg pomocniczych).

- В случае ведения налогоплательщиками КПиР и использования его в целях IP Box, отчеты об экономических событиях в форме электронной таблицы должны включать ежемесячные отчеты о расходах в возрастающих значениях.

Субъекты, работающие над созданием более чем одной квалифицированной ИС в рамках своих исследований и разработок, должны вести отдельные записи по каждому проекту. Записи должны дополнительно включать описание проекта, его продолжительность (от начала до конца), список всех людей, работающих над проектом, а также перечень созданных ими работ.

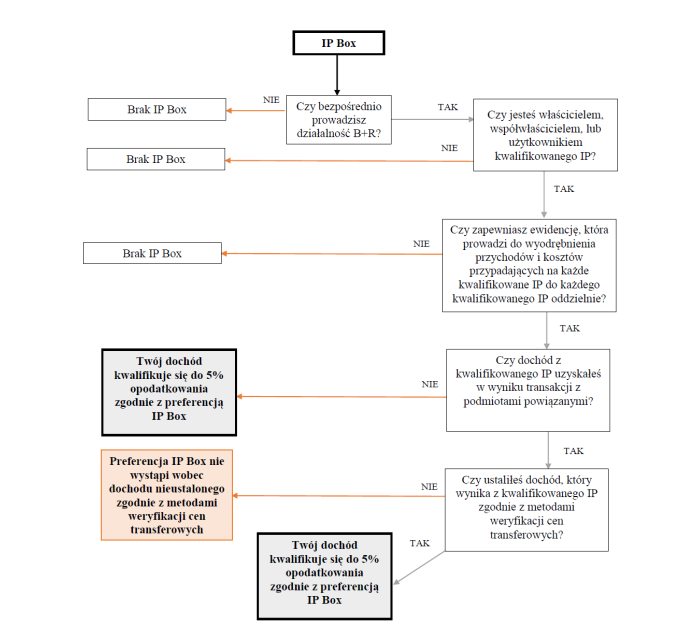

Схема и инструкция

В заключении несколько важных справочных материалов по льготе IP Box. Чтобы определить возможность использования ульги, можно использовать данную упрощенную схему:

Желающие разобраться в деталях процесса, могут ознакомиться с официальной инструкцией на польском языке по IP Box: 📄Открыть в отдельной вкладке.