Стаття доступна

Будь-яка система оподаткування специфічна та непроста. Польська не є винятком, але неважко помітити, що згодом, з урахуванням цифровізації, податки в РП стають дедалі зрозумілішими, зокрема й для українців. Однак і складнощів залишається достатньо.

Часто постають питання щодо форми PIT-2. Що це за документ, як його застосовувати, що робити працівнику після коригування законів, як пов’язана форма з податковими деклараціями PIT-11, PIT-37? Відповіді на ці питання і розберемо у цьому матеріалі «Польського консультанта».

Що таке PIT-2 та навіщо це потрібно?

Якщо ви тільки почали розбиратися в системі польського оподаткування, то, швидше за все, вам мало що зрозуміли з цього, близького до офіційного, формулювання. Постараємося пояснити у кількох спрощених тезах:

- Податки в Польщі із заробітної плати за співробітника сплачує роботодавець. І тому заздалегідь визначається розмір податків, які перераховуються до бюджету авансом.

- Якщо за результатами року виявиться, що податок переплачено, працівник може повернути його, подавши відповідні документи.

- У Польщі для найманих працівників існує сума зниження податку (Kwota zmniejszająca podatek), прив’язана до неоподатковуваного мінімуму (з липня 2022 року обчислюється як 12% від такого мінімуму). Це фіксований розмір відрахування, визначений у злотих на рік, проте врахований за допомогою ПІТ-2 він може помісячно (розмір відрахування ділиться на 12, і на цю величину зменшується авансовий щомісячний платіж, а зарплата відповідно збільшується).

- Незважаючи на схожість назв, PIT-2 – це не декларація, а саме заява, яку підписує працівник.

- Платником податків працівника являється роботодавець, тому підписану співробітником форму ПІТ-2 до податкових органів передає роботодавець.

- PIT-2 не потрібно подавати щорічно – достатньо зробити це один раз, і відрахування буде діяти до звільнення або подання заяви, яка скасовує її.

Що все це означає на практиці та як змінилася ситуація з 2022 року? Kwota zmniejszająca podatek прив’язана до неоподатковуваного мінімуму, який до 31.12.2021 становив 8000 злотих, а зараз 30000 злотих. Відповідно сума зниження податку для цієї категорії:

- У 2021 році (фіксована сума для найпопулярнішої категорії від 13 001 до 85 528 злотих) це було 525,12 злотих на рік або 43,76 злотих на місяць (від 13 001 злотих до 85 528 злотих).

- З січня до липня 2022 року (30000 x 17%) це було 5100 злотих на рік або 425 злотих на місяць.

- З липня 2022 року і до теперішнього часу (30000 х 12%) = 3600 злотих на рік або 300 злотих на місяць.

Очевидно, що зростання в сегменті найпоширеніших зарплат майже в 10 разів, і якщо раніше не кожен витрачав час та сили, щоб оформити відрахування у 43,76 злотих, то охочих отримувати плюс 300 злотих на місяць значно побільшало.

Як пов’язані PIT-2, PIT-11 та PIT-37?

Коротко нагадаємо, що роботодавець щороку формує декларацію ПІТ-11 для кожного працівника, відображаючи його доходи. Паперовий екземпляр передається співробітнику, а електронний фіксується в інформаційній податковій системі.

З PIT-11 автоматично формується декларація працівника PIT-37. Працівнику залишається лише зайти до системи та перевірити правильність її заповнення. Якщо заперечень немає, нічого робити не потрібно. Якщо потрібні виправлення, працівник подає коригуючу декларацію.

PIT-2 у всьому цьому бере участь опосередковано. Роботодавець відображає у ПІТ-11 реальні доходи, які можуть залежати від раніше поданої заяви ПІТ-2. Наявність чи відсутність заяви про відрахування ніяк не впливає на необхідність подання PIT-11, а лише на відображені там суми виплат. Не надана заява PIT-2 не є порушенням і не веде до будь-яких покарань для працівника.

Як виглядає та де завантажити бланк заяви ПІТ-2?

Форму бланку PIT-2 у Польщі встановлено законодавчо. При цьому допустиме використання цифрових форматів, але за наявності профілю зауфани чи електронного підпису.

Міністерство фінансів Польщі систематично змінює бланк заяви ПІТ-2. наприклад, поточний документ містить більше інформації, зокрема:

- Декларація платника податків щодо застосування зменшення податку.

- Заява платника податків про намір використовувати пільгове оподаткування доходів (з подружжям / в якості одного з батьків).

- Декларація платника податків про виконання умов використання підвищених податкових відрахувань працівників.

- Декларація платника податків про дотримання умов для застосування всіх видів пільг.

- Заява про незастосування допомоги для молодих або працівників, які не оподатковуються.

- Заява платника податків про відмову від застосування 50% витрат, що підлягають відрахуванню з бази оподаткування.

- Заява платника податків про неотримання авансів у податковому році.

Зверніть увагу, якщо PIT-2 вже подавалася раніше, а умови отримання пільг не змінилися, подавати нову заяву не потрібно. Заповнення документа нового зразка необхідне лише при коригуванні таких умов – тобто, якщо сума відрахувань стала іншою.

Ще раз нагадаємо, що 📄 чинний бланк (версія №9) призначений для доходів, які співробітник отримував після 01.01.2023 (включно).

Коли потрібно подавати заяву PIT-2?

Немає жодної законодавчої умови, що обмежує час подачі PIT-2. Це може відбуватися будь-якої миті поточного року. Підтвердили цей факт і в уряді РП. Зокрема, Мінфін розмістив на своєму сайті таке повідомлення (переклад):

«Немає жодних перешкод для того, щоб роботодавець прийняв та застосував форму PIT-2 у будь-який час фінансового року (це не матиме негативних наслідків для роботодавця чи працівника)».

Більше того, щоб уникнути чуток на цю тему, міністерство пообіцяло найближчим часом випустити нормативно-правовий акт, в якому однозначно буде вказано на відсутність обмежень за часом для подачі ПІТ-2.

Як заповнити ПІТ-2 в Польщі?

Розглянемо основні розділи заяви та інформацію, що міститься в ній. Ці відомості є актуальними і для ручного заповнення, і для подачі в іншому форматі.

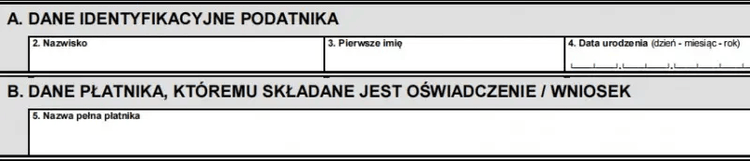

Розділ А та В

Це досить прості розділи. Вказується П.І.Б., дата народження заявника та найменування роботодавця (назва фірми або дані підприємця).

Розділ C

Це вже важлива інформація, від якої залежатиме розмір виплат. Тут вказується частина суми, на яку роботодавець зменшує податковий аванс:

1/12– цей параметр зазначається, якщо в працівника є лише один роботодавець чи декілька, але зниження авансового платежу планується лише в одного з них.1/24– якщо у працівника більше одного роботодавця і він хоче, щоб податковий аванс був знижений у двох з них (рівномірно).1/36– при трьох і більше роботодавців, якщо працівник має намір рівномірне зниження авансового платежу у трьох.

Ще раз нагадаємо, за чинними правилами авансовий платіж з податку може бути зменшено на 300 злотих. Відповідно, у першому випадку це будуть 300 злотих у одного роботодавця, у другому – по 150 злотих у двох, а у третьому – по 100 злотих у трьох. Повернення переплаченого податку за результатами року вже не буде.

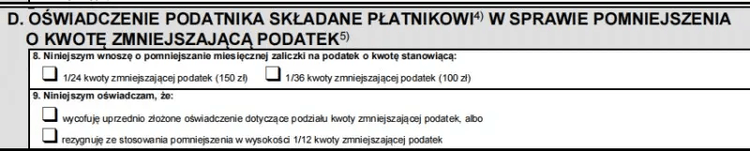

Розділ D

Цей розділ для працюючих пенсіонерів, тобто осіб, які, крім пенсії, отримують ще доходи. В даному випадку:

1/24– якщо зниження потрібно за одним робочим договором (на 150 злотих).1/36– якщо податковий аванс потрібно знизити на двох роботах (по 100 злотих із кожної).

Нагадаємо, що з пенсії всі розрахунки здійснюються автоматично. Проте працюючий пенсіонер може заявити про намір заощаджувати 300 злотих лише з пенсії – у такому разі відмітка робиться у п.9.

Особи, які не отримують пенсію, а також непрацюючі пенсіонери, дані розділ не заповнюють.

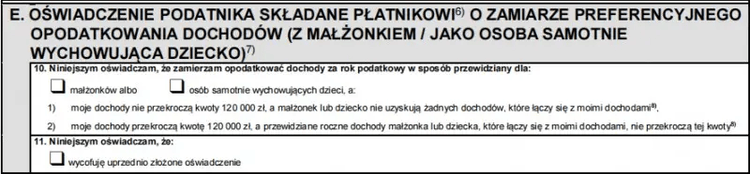

Розділ Е

Цей розділ для тих, хто подає спільні декларації з чоловіком (дружиною) або батько-одиначка з дитиною (відповідна позначка ставиться в полі п.10). Далі вибирається один із двох параметрів:

- Якщо дохід не перевищує 120000 злотих, а чоловік (дружина) / дитина не отримують доходу.

- Якщо дохід перевищує 120000 злотих, але з урахуванням доходу чоловіка / дружини / дитини ця сума перевищена не буде.

Невідповідний пункт необхідно викреслити. Відмітка у п.11 ставиться, якщо відкликається раніше подана заява.

Розділ F

Цей розділ для працівників, які мають право на податкове відрахування, що компенсує витрати на дорогу до роботи. Такий співробітник може використати вищий поріг доходів, який не підлягає оподаткуванню.

Якщо цей параметр нещодавно змінився, а заява ПІТ-2 вже подавалася раніше, потрібно надати нову заяву з актуальними параметрами (і вказати це у п.13).

Розділ G

Цей розділ для працівників, які мають право на наступні (одну або кілька) податкових пільг:

- Ульга на поворот (для тих, хто повертаються до РП).

- Пільга для сімей з 4 та більше дітьми.

- Пільга для працюючих пенсіонерів.

При змінах та попередньої подачі заяви подається новий PIT-2, що зазначається у п.15.

Розділ H

Тут відомості вносяться особами, які мають право на ulgu dla młodych – податкові пільги для молоді молодше 26 років.

У п.17, як і у вищезазначених випадках, ставиться відмітка при скасуванні попередньої заяви.

Розділ I

Тут вказують дані тих, хто займається творчою діяльністю (відповідно, одержують дохід, наприклад, від продажу робіт чи передачі авторських прав).

Розділ J

Ці поля для тих, хто впевнений, що їх сумарний річний дохід не перевищить неоподатковуваної суми (30000 злотих). Подання заяви дозволить відмовитися від податків відразу, а не чекати на перерахунок за результатами року. Однак якщо дохід все ж таки перевищить цю межу, доведеться виплатити податки в повному обсязі за весь рік.

Розділ K

Вказується дата заповнення та власноручна дата заявника.

Що буде, якщо не подати PIT-2?

Вже зазначалося, що відсутність ПІТ-2 не буде вважатись порушенням. Що ж станеться? Знижка не буде застосована у щомісячному форматі, відповідно заробітна плата не збільшиться на її розмір.

Це не означає, що гроші будуть втрачені для працівника. За результатами року можна повернути всю суму, подавши відповідну декларацію. Більше того, багато хто вибирає такий варіант, щоб пізніше отримати великий платіж миттєво.

Хто не може подавати ПІТ-2?

Будь-яка людина, яка отримує дохід у Польщі, має право лише на єдине відрахування з PIT-2. Із цього випливає, що подати заяву не можуть:

- Непрацюючі пенсіонери, оскільки їх відрахування за умовчанням вже враховано під час розрахунку авансових платежів.

- Підприємці (що не мають одночасного працевлаштування) через специфіку їх оподаткування.

- Працюючі за сумісництвом, у тому числі які одночасно ведуть бізнесом і працюють.

За останнім пунктом – відрахування може бути призначений по одній найманій роботі та не може поширюватись на інші сфери діяльності. У разі неправильного оформлення серйозних покарань не передбачено, однак за результатами року суму, що бракує, доведеться доплатити.

Підсумуємо. PIT-2 в Польщі – це цікавий, багато в чому зручний, але не обов’язковий інструмент зниження щомісячних податкових авансів. Заяву підписує працівник, але спочатку рішення приймається обома сторонами (робітником і роботодавцем), а подається до податкової роботодавця.

Варто уважно прорахувати, особливо, якщо річний дохід перевищує 120 000 злотих. А надати документ чи, навпаки, відмовитися від використання такої системи нарахування, можна будь-якої миті.

Доброго дня, підписала піт2 на початку січня 23 року, ставка мінімальна, умова о праце, але жодної надплати до щомісячної заробітної плати не було і піт 37 звичайно вийшов в 0. Чи можлива така ситуація, що ці кошти працедавець не виплачує, а залишає в себе? Коли запитувала, що це за піт2, керівник пояснив, що це для того, щоб зарплата не зменшилась на 300 зл. Але чи можливо, щоб при мінімальній брутто, нетто виходило менше ніж повинно бути, якщо піт2 скасувати?

ПІТ-2 – це заява з Вашим бажанням не отримувати всі належні повернення податку за результатами року, а відразу зменшувати на них авансовий платіж по податках (щоб зробить нетто вище, але ПІТ-37 буде, як Ви сказали, нульовим, оскільки все, що потрібно враховувалося відразу).

Якщо ніяких податкових вирахувань немає, то ПІТ-2 все одно дозволить збільшити нетто, оскільки є неоподатковувана сума (зараз це 30 000 злотих на рік), з якої без PIT-2 так само береться податок 12%, який потім, за результатами року, може бути повернутий. Якщо подати ПІТ-2, то на цю величину: 30 000 х 12% / 12 місяців = 300 злотих на місяць відразу зменшуватиметься авансовий платіж, тобто збільшуватиметься нетто на ці самі 300 злотих на місяць.

Проте це теорія. Як справа на практиці в конкретно Вашому випадку, і що саме платить чи ні роботодавець, я не можу сказати, не бачачи документів. Спробуйте проконсультуватись з юристом офлайн.

Добрий вечір, мені моя фірма виплачувала до зарплати тільки 70 злотих кожного місяця після того як я підписала згоду на піт 2. А читаю що повинні були 300 злотих добавляти до зарплати. Я можу просити їх щоб скасували піт 2. Всерівно платити мені не будуть більше.

Звичайно, це ваше право. Більше того, якщо ви впевнені, що вам не було повернуто все, ви можете повернути решту за звичайною процедурою повернення податків.

Скажіть, будь-ласка,якщо я підписувала Піт 2,можу я росчитувати на виплату на дитину?

Якщо в ПІТ-2 ви вказали, що податок спочатку був знижений на належні пільги, то вдруге їх не можна отримати. Якщо в ПІТ-2 не було вказано жодної конкретної пільги, то повернення можливе.