Статья доступна на

Любая система налогообложения специфична и непроста. Польская не является исключением, но несложно заметить, что со временем, при учете цифровизации, налоги в РП становятся все более понятны, в том числе и для иностранцев. Однако и сложностей остается достаточно.

Часто поступают вопросы, касающиеся формы PIT-2. Что это за документ, как его применять, что предпринимать работнику после корректировок законов, как связана форма с налоговыми декларациями PIT-11, PIT-37? Ответы на эти вопросы и разберем в данном материале «Польского консультанта».

Что такое PIT-2 и зачем это нужно?

Если вы только пытаетесь разбираться в системе польского налогообложения, то, скорее всего, мало что поняли из этой, близкой к официальной, формулировки. Постараемся пояснить в нескольких упрощенных тезисах:

- Налоги в Польше с заработной платы за сотрудника выплачивает работодатель. Для этого заранее определяется размер налогов, которые и перечисляются в бюджет авансом.

- Если по результатам года окажется, что налог переплачен, работник может вернуть его, подав соответствующие документы.

- В Польше для наемных работников существует некая Сумма снижения налога (Kwota zmniejszająca podatek), привязанная к необлагаемому налогами минимуму (с июля 2022 года вычисляется как 12% от такого минимума). Это фиксированный размер вычета, определенный в злотых на год, однако учтен с помощью ПИТ-2 он может помесячно (размер вычета делится на 12, и на эту величину уменьшается авансовый ежемесячный платеж, а зарплата, соответственно, увеличивается).

- Несмотря на схожесть названий, PIT-2 – это не декларация, а именно заявление, которое подписывает работник.

- Плательщиком налогов работника является работодатель, поэтому и подписанную сотрудником форму ПИТ-2 в налоговые органы передает работодатель.

- PIT-2 не нужно подавать ежегодно – достаточно сделать это один раз, и вычет будет действовать до увольнения или подачи заявления, отменяющего его.

Что все это значит на практике и как изменилась ситуация с 2022 года? Kwota zmniejszająca podatek привязана к необлагаемому минимуму, который до 31.12.2021 составлял 8000 злотых, а сейчас 30000 злотых. Соответственно, сумма снижения налога для этой категории:

- В 2021 году (фиксированная сумма для самой популярной категории от 13 001 до 85 528 злотых) это было 525,12 злотых в год или 43,76 злотых в месяц (от 13 001 злотых до 85 528 злотых).

- С января по июль 2022 года (30000 х 17%) это было 5100 злотых в год или 425 злотых в месяц.

- С июля 2022 года и по настоящее время (30000 х 12%) = 3600 злотых в год или 300 злотых в месяц.

Очевидно, что рост в сегменте самых распространенных зарплат почти в 10 раз, и если ранее не каждый затрачивал время и силы, чтобы оформить вычет в 43,76 злотых, то желающих получать на 300 злотых в месяц прибавилось значительно.

Как связаны PIT-2, PIT-11 и PIT-37?

Коротко напомним, что работодатель ежегодно формирует декларацию ПИТ-11 для каждого работника, отражая его доходы. Бумажный экземпляр передается сотруднику, а электронный фиксируется в информационной налоговой системе.

На основании PIT-11 автоматически формируется декларация работника PIT-37. Сотруднику остается только зайти в систему и проверить правильность заполнения. Если возражений нет, ничего предпринимать не нужно. Если нужны исправления, работником подается корректирующая декларация.

PIT-2 во всем этом участвует опосредовано. Работодатель отражает в ПИТ-11 реальные доходы, которые могут зависеть от ранее поданного заявления ПИТ-2. Наличие или отсутствие заявления о вычетах никак не влияет на необходимость подачи PIT-11, а лишь на отраженные там суммы выплат. Не предоставленное заявление PIT-2 не является нарушением и не ведет к каким-либо наказаниям для работника.

Как выглядит и где скачать бланк заявления ПИТ-2?

Форма бланка PIT-2 в Польше установлена законодательно. При этом использование цифровых форматов допустимо, но при наличии профиля зауфаны / электронной подписи.

Министерство финансов Польши систематически изменяет бланк заявления ПИТ-2. Yапример, текущий документ содержит больше информации, в частности:

- Декларация налогоплательщика о применении уменьшения налога.

- Заявление налогоплательщика о намерении использовать льготное налогообложение доходов (с супругом / в качестве родителя-одиночки).

- Декларация налогоплательщика о выполнении условий для использования повышенных налоговых вычетов работников.

- Декларация налогоплательщика о том, что соблюдены условия для применения всех видов льгот.

- Заявление о неприменении пособия для молодых или работников, не облагаемых налогом.

- Заявление налогоплательщика об отказе от применения 50% расходов, подлежащих вычету из налогооблагаемой базы.

- Заявление налогоплательщика о неполучении авансов в налоговом году.

Обратите внимание, если заявление PIT-2 уже подавалось ранее, а условия получения льгот не изменились, подавать новое заявление не нужно. Заполнение документа нового образца необходимо только при корректировки таких условий – другими словами, если сумма вычетов стала другой.

Еще раз напомним, что действующий бланк (версия №9) предназначен для доходов, которые сотрудник получал после 01.01.2023 (включительно).

Бланк PIT-2:📄 Открыть в новой вкладке

Когда нужно подавать заявление PIT-2?

Не существует ни одного законодательного условия, ограничивающего время подачи PIT-2. Это может происходить в любой момент текущего года. Подтвердили этот факт и в правительстве РП. В частности, Минфин разместил на своем сайте следующее сообщение:

«Нет никаких препятствий для того, чтобы работодатель принял и применил форму PIT-2 в любое время финансового года (это не будет иметь негативных последствий для работодателя или работника)».

Более того, чтобы избежать слухов на данную тему, министерство пообещало в ближайшее время выпустить нормативно-правовой акт, в котором будет однозначно указано на отсутствие ограничений по времени для подачи ПИТ-2.

Как заполнить заявление ПИТ-2?

Рассмотрим основные разделы заявления и содержащуюся в них информацию. Эти сведения актуальны и для ручного заполнения, и для подачи в другом формате.

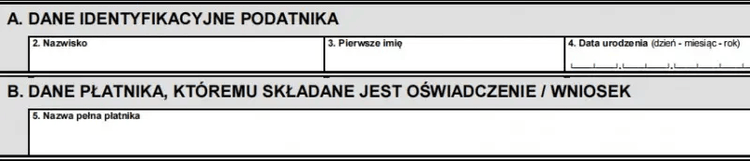

Раздел А и В

Это достаточно простые разделы. Указывается Ф. И. О. и дата рождения заявителя, а также наименование работодателя (название фирмы или данные предпринимателя).

Раздел C

Это уже принципиально важная информация, от которой будет зависеть размер выплат. Здесь указывается часть суммы, на которую работодатель уменьшает налоговый аванс:

1/12– этот параметр отмечается, если у работника есть только один работодатель либо их несколько, но снижение авансового платежа планируется только у одного из них.1/24– если у работника более одно работодателя, и он хочет, чтобы налоговый аванс был снижен у двоих из них (равномерно).1/36— при трех и более работодателях, если работник намерен равномерное снижение авансового платежа у троих.

Еще раз напомним, что по действующим сейчас правилам авансовый платеж по налогу может быть уменьшен на 300 злотых. Соответственно, в первом случае это будут 300 злотых у одного работодателя, во втором – по 150 злотых у двух, а в третьем – по 100 злотых у трех. Возврата переплаченного налога по результатам года уже не будет.

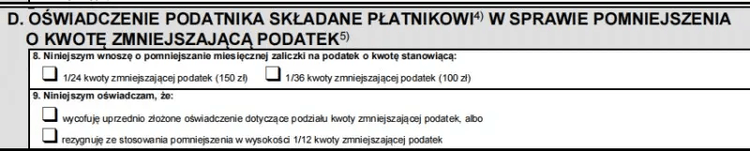

Раздел D

Этот раздел для работающих пенсионеров, то есть лиц, которые кроме пенсии получают еще доходы. В данном случае:

1/24— если снижение требуется по одному рабочему договору (на 150 злотых).1/36– если налоговый аванс нужно снизить по двум работам (по 100 злотых с каждой).

Напомним, что с пенсии все расчеты производятся автоматически. Однако работающий пенсионер может заявить о намерении экономить 300 злотых только с пенсии – в таком случае отметка делается в п.9.

Лица, не получающие пенсию, а также неработающие пенсионеры данные раздел не заполняют.

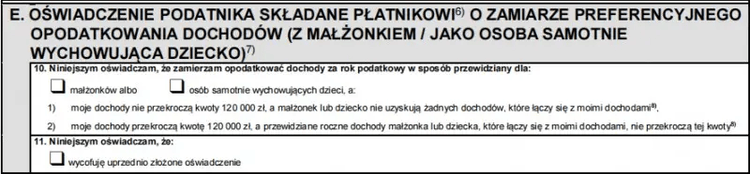

Раздел Е

Этот раздел для тех, кто подает совместные декларации с супругом(-ой) или родитель-одиночка с ребенком (соответствующая отметка ставится в поле п.10). Далее выбирается один из двух параметров:

- Если доход не превышает 120000 злотых, а супруг(-а) / ребенок не получают дохода.

- Если доход превышает 120000 злотых, но с учетом с доходом супруга(-и) / ребенка эта сумма превышено не будет.

Неподходящий пункт необходимо вычеркнуть. Отметка в п.11 ставится, если отзывается ранее поданное заявление.

Раздел F

Этот раздел для работников, которые имеют право на налоговый вычет, компенсирующий затраты на дорогу до работы. Такой сотрудник может использовать более высокий порог доходов, который не подлежит налогообложению.

Если этот параметр недавно изменился, а заявление ПИТ-2 уже подавалось ранее, нужно предоставить новое заявление, с актуальными параметрами (и указать это в п.13).

Раздел G

Данный раздел для сотрудников, имеющих право на следующие (одну или несколько) налоговых льгот:

- Ульга на поврот (льгота для возвращающихся в РП).

- Льгота для семей с 4 и более детьми.

- Льгота для работающих пенсионеров.

При изменениях и предшествующей подаче заявления, подается новый PIT-2, что отмечается в п.15.

Раздел H

Здесь сведения вносятся лицами, имеющими право на ulgu dla młodych – налоговую льготы для молодежи младше 26 лет.

В п.17, как и в вышеуказанных случаях, ставится отметка при отмене предыдущего заявления.

Раздел I

Здесь указывают данные те, кто занимается творческой деятельностью (соответственно, получающие доход, например, от продажи работ или передачи авторских прав).

Раздел J

Эти поля для тех, кто уверен, что их суммарных годовой доход не превысит необлагаемой налогом суммы (30000 злотых). Подача заявления позволит отказаться от налогов сразу, а не ожидать перерасчета по результатам года. Однако если доход все же превысит этот предел, придется выплатить налоги в полном объеме за весь год.

Раздел К

Указывается дата заполнения и собственноручная дата заявителя.

Что будет, если не подать PIT-2?

Уже отмечалось, что нарушением отсутствие ПИТ-2 являться не будет. Что же произойдет? Вычет не будет применен в ежемесячном формате, соответственно и заработная плата не будет увеличена на его размер.

Это не значит, что деньги будут потеряны для работника. По результатам года можно вернуть всю сумму, подав соответствующую декларацию. Более того, многие осмысленно выбирают такой вариант, чтобы позже получить крупный платеж одномоментно.

Кто не может подавать ПИТ-2?

Любой человек, получающий доход в Польше, имеет право только на единственный вычет по PIT-2. Из этого вытекает, что подать заявление нельзя:

- Неработающим пенсионерам, т.к. их вычеты по умолчанию уже учтены при расчете авансовых платежей.

- Предпринимателям (не имеющим одновременного трудоустройства), из-за специфики их налогообложения.

- Работающим по совместительству, в том числе трудоустроенным и занимающимся бизнесом одновременно.

По последнему пункту – вычет может быть назначен по одной наемной работе и не может распространяться на другие сферы деятельности. В случае неверного оформления серьезных наказаний не предусмотрено, однако по результатам года недостающую сумму придется доплатить.

Подытожим. PIT-2 – это интересный, во многом удобный, но вовсе не обязательный инструмент снижения ежемесячных налоговых авансов. Заявление подписывает работник, но изначально решение принимается обеими сторонами (сотрудником и работодателем), а подается в налоговую работодателем.

Стоит все внимательно просчитать, особенно, если годовой доход превышает 120 000 злотых. А предоставить документ или, наоборот, отказаться от использования подобной системы начисления, можно в любой момент.

При условии, что человек работающий через фирму по УМОВЕ ЗЛЕЦЕНЬЯ. В 2024 при ставке 27.7 зл/ч брутто и 20.37 зл/ч Нетто. Законо ли поступает фирма предлагая отказ от PIT-2, для поднятия ставки до 22.7 зл/ч ?

Захар, отказаться принимать ПИТ-2 работодатель не вправе. Поднимать ставку – это его право (если она выше минимума, иначе – это обязанность), результат Вашей договоренности. Если Вы вместе примите такое решение, все будет в рамках закона, но если Вы не согласны – можете не принимать эти условия.

Главное поймите, что ПИТ-2 позволит сократить авансовый платеж и тем самым увеличить нетто выплаты в месяц, но в таком случае не будет перерасчета по результатам года. То есть в сумме на общий доход за год это не повлияете. А поднятие ставки – повлияет. Но решать только Вам.

Здравствуйте. Работаю по умове злецения. Работодатель дал подписать пит2. Моя зарплата как-то измениться? Спасибо

Добрый день. Вопрос такой: подписали пит 2, но зарплата от этого не увеличилась на размер этого авансового платежа и в пит 37 тоже не получили возврат, просто пит37 нулевой. Как быть? Где эти деньги и как их требовать от работодателя??

Поясните, что Вы подразумеваете под «ПИТ-37 нулевой»? Нет дохода? Налога?

Здравствуйте, так и не понял, если я получил уже зарплату за декабрь прошлого года, 10 числа этого месяца, то у меня уже снято 425 злот. Теперь если подать PIT-2 то возврат будет следующей ЗП только за январь или в том числе и за декабрь 2021г.? Спасибо!

Сергей, нет. Понизят налоговый аванс с месяца следующего за месяцем подачи заявления. Но все, что выплатили до этого, можно будет вернуть по результатам года, подав соответствующую декларацию.

Доброго дня.Маю питання: якщо я працюю по умові о праці і наприклад отримувала в 2021році 3200 злотих нетто.І зложу піт 2 до роботодавця в січні 2022 то я буду отримувати виплату на 425 злотих більшу ,тобто 3625 зл?

Юлия, не совсем так. Если Вы не предоставите ПИТ-2 (если он ранее не предоставлялся, например, при устройстве на работу), то можете получать меньше 3200 нетто. А если подадите ПИТ-2, то примерно столько же.

Поясните пожалуйста,при з/п 3100 брутто в 2022 году,какая сумма нетто будет если подать Пит2 и если ничего не подавать.Как выгодней для работника.Спасибо.

Нина, величина нетто зависит не только от поданного или нет ПИТ-2, но и от массы других параметров (например, возраста, PPK, наличия оснований для других льгот и т.п.). Поэтому я точных цифр Вам не скажу.

Но в упрощенном варианте ситуация такая: не подадите ПИТ-2, будете получать «на руки» на 400+ злотых в месяц меньше, подадите – на ту же сумму больше. В первом случае – все недоплаченное сможете получить одним траншем по результатам года (подав соответствующую декларацию). Во втором, соответственно, та же сумма будет погашена этими ежемесячными доплатами. Что выгоднее именно для Вас – решать только Вам.

Ответьте, пожалуйста. Есои я подам пит этот, то не буду ли я доплачивать потом по розличению в конце года по пит 11? Работаю по умове о праце.. Вот это не могу понять. Заполнила я пит. Мне возвращают этот налог ежемесячно. Но по рощличению не будет ли потом сюрприза. Зп 3150 брутто.. Ответьте, пожалуйста!!!!

Людмила, образоваться задолженности не должно. По факту Вам снизят авансовый ежемесячный платеж налога как раз на сумму, которую, не подав ПИТ-2, все равно бы вернули, но по результатам года.

Посоветуйте пожалуйста как быть. Работаю официально в Польше уже 5 месяцев. Все налоги платит работодатель.

Оказывается до 3его января мне надо было заполнить пит -2 форму. Этого я не сделал и в итоге мне пришла зарплата на примерно на 455 злотых меньше. Я спросил у бугахлтера фирмы и как мне обьяснили, что из-за того, что не подал пит2 уже поздно что-то делать и теперь нетто щарплата будет каждый месяц на эту сумму меньше(это же очень много). Можно ли что-то предпринять сейчас? Можно ли вернуть недополученные деньги и подать снова пит 2 ? Если да, то каким образом он подается? нужно идти в какую-то оргразацию или электронно можно? спасибо за ответ

Антон, Минфин Польши выступил с официальным разъяснением, что:

• Во-первых, если подавали ПИТ-2 ранее, например, при трудоустройстве, то делать это повторно с 2022 года не нужно – все будет продолжать работать по-прежнему (изменится только размер выплат).

• Во-вторых, подавать ПИТ-2 (если не делали его ранее) можно в любой момент (цитата: «нет никаких препятствий (правила этого не исключают) для того, чтобы работодатель принял и применил эту декларацию в любое время года (это не будет иметь негативных последствий для работодателя или работника)»).

Но относится все это только к умовам о праце. По злецению – возврат только ежегодный. По крайней мере, так указано во многих источниках.

Ограничение срока подачи ПИТ-2 – очень распространенная ошибка, связанная, в том числе, с неоднозначными комментариями в СМИ. Видимо, возникла путаница. Вы можете предоставить для бухгалтерии, например, вот эту информацию на странице Минфина РП. По крайней мере, тут хоть источник официальный.

тоесть мой работодатель мне сказал, что по скольку я не подал пит2 (я не когда не подавал пит 2 ). до 3 января, то больше в этом году не смогу по закону подать пит 2 и следовательно из-за этого примерно за 455 польских злот моя зарплата на руки стала меньше и будет меньше.. тоесть бугалтер компании ушибается и могу ей дать ссылку на этот официалный сайт и я могу подать пит 2, чтобы моя зарплата снова стала прежней. Бугалтер мне сказала — если бы вы подали пит 2 до 3 января, то ваша зарплата как раньше была бы прежней и по сколько вы не подали пит 2 (а по польскому закону уже поздно подать в этом году) ваша зарплата будет на 455 злот меньше ежемесечно… спасибо большое

Антон, именно так. Но не ругайте бухгалтера. Это распространенная ошибка, и пока Минфин не дал разъяснений (что подать ПИТ-2 можно в любой момент) масса авторитетных источников уверяли, что срок подачи заявления ограничен.

Кроме этого, все средства, которые Вы недополучили из-за неподанного ПИТ-2 Вы сможете получить по результатам года.

Добрый день. Пит-2 касается всех типов договоров или только умову о праце?

Наталия, только умовы о праце.

Подскажите, как будет начисляться зарплата по умове злицения ??

Михаил, ПИТ-2 на гражданско-правовые договоры не распространяется. По умовам злецения посмотрите этот материал.

Все же не понятно как это работает.425 будет дополнительно начислено к уже чистому доходу или это все же необлагаемая часть того дохода который был и ранее.к примеру зарплата начислена 3000 зл

Удержали подоходный налог 18 % -540 зл, на руки получили 2460 .Если есть заявление добавят ещё 425 зл, и получаем на руки 2910. Как то очень сладко .Может все же расчёт такой :3000 -450=2550 .получаем облагаемый доход 2550.Удерживваем поодоходный 18% 459зл.На руки получаем 3000 -459 =2540.в таком случае где плюс 450 дополнительного дохода?

Мария, технология расчета не изменилась – все, как и было ранее. Но возросла величина возвращаемой суммы из-за роста необлагаемого минимума до 30000 злотых, а следующей степени до 120000. Теперь (для категории до 120000 злотых) это не 43,76, как было ранее, а те самые 425 злотых. При наличии ПИТ-2, на эту сумму будет уменьшен авансовый платеж налога (и, соответственно, зарплата), без ПИТ-2 – можно будет вернуть 5100 (425 х 12) по результатам финансового года (ранее 43,76 х 12 = 525,12).