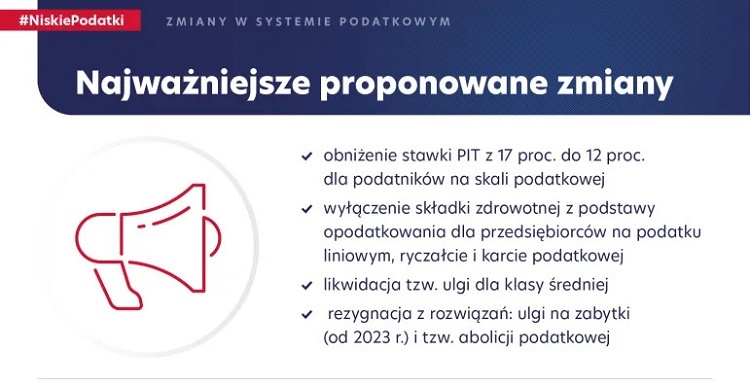

Программа Polski Ład, кардинально изменившая систему налогообложения РП и вызвавшая много споров, снова будет скорректирована. Польское правительство согласовало законопроект, вносящий серьезные новшества. Из главных – снижение ставки PIT с 17% до 12%, отмена ульги для среднего класса, возобновление совместной декларации для родителей-одиночек с детьми и многое другое.

Что конкретно предполагает закон, кого и когда затронут налоговые изменения – читайте в материале «Польского консультанта».

UPD. 15.06.2022. Закон подписал президентом Польши

Президент РП подписал данный закон. Указанные изменения вступают в силу с 01.07.2022 (кроме отдельно обозначенных его положений). В польских СМИ данные корректировки принято называть «Польский лад – 2».

Изменения PIT: снижение ставки с 17% до 12%

С 01.07.2022 ставка PIT снижается с 17% до 12%. Что такое Personal Income Tax (PIT, НДФЛ, подоходный налог) и как он рассчитывается, подробно рассказано в данной статье. Поэтому здесь напомним кратко.

Доходы физических лиц:

- До 120 000 злотых PIT рассчитывается по формуле:

ДОХОД х 17% - 5100 злотых(фиксированная уменьшающая сумма – что это такое см. далее или более подробно по ссылке выше). - Более 120 000 злотых подоходный налог вычисляется как:

(120000 х 17% - 5100) + ((ДОХОД – 120000) х 32%).

Другими словами, доход до 120000 облагается 17% налога (минус уменьшающая сумма), а свыше этой цифры: 17% от 120000, а с остального берется 32%.

По расчетам польского Минфина, более низкая ставка означает снижение налога на 29,4%, или почти на 1/3. Это изменение касается налогоплательщиков, расчет PIT которых происходит по т.н. налоговой шкале (самая распространенная форма налогообложения, нередко называемая просто «обычным налогообложением») – в первую очередь наемных работников, пенсионеров, подрядчиков, предпринимателей (ИП). Всего изменения затронут около 25 миллионов налогоплательщиков.

Как снизится уменьшающая сумма?

Напомним, что уменьшающая сумма – это ничто иное, как величина действующего налога, взятая от суммы необлагаемой налогом. Необлагаемая остается на прежнем уровне – 30000 злотых в год, а налог снизится с 17% до 12%. Соответственно:

- Было: 17% х 30000 = 5100 злотых в год.

- Стало: 12% х 30000 = 3600 злотых в год.

То есть и сама формула расчета платежа по налогам будет следующей при доходах до 120000 злотых в год:

ДОХОД х 12% - 3600

Для примера, при зарплате брутто в 5000 злотых ежемесячный авансовый платеж по налогам составляет:

- До 01.07.22: 5000 х 17% — 5100 : 12 = 425 злотых.

- После 01.07.22: 5000 х 12% — 3600 : 12 = 300 злотых.

Как видно, платеж станет меньше, но всего на 125 злотых.

Изменение взноса на здоровье (składce zdrowotnej)

Это решение предназначено для предпринимателей с линейным налогом, паушальной суммой и налоговой картой. Они смогут уменьшить налоговую базу за счет уплаченных взносов медицинского страхования до определенного предела:

- В случае линейного налога лимит составит 8700 злотых (уменьшение дохода).

- Для паушального налога — 50% уплаченных взносов на здравоохранение (уменьшение дохода).

- Для налогоплательщиков по карте — 19% уплаченной суммы (снижение налога).

Всего изменение коснется 1,4 миллиона налогоплательщиков.

Изменение формы налогообложения в течение года

Некоторые предприниматели смогут изменить форму налогообложения в течение года. Такая возможность будет предоставлена людям, выбравшим паушальный налог или линейный налог в качестве формы налогообложения на 2022 год. Эти налогоплательщики смогут изменить форму налогообложения на общих правилах.

Изменения можно вносить до:

- 30 апреля 2023 г. — налогоплательщиками с линейными или паушальными расчетами.

- 22 августа 2022 г. — для единовременных выплат, которые на общих условиях хотят урегулировать только во второй половине 2022 налогового года.

Изменение формы налогообложения касается только налогового 2022 года. В последующие налоговые годы предприниматель должен будет выбрать форму налогообложения, как обычно, в начале года.

Больше никаких двойных счетов ваших авансов PIT

Эти изменения будут интересны тем, кто сам занимается расчетами авансовых налоговых платежей (индивидуальные предприниматели, работодатели). С 1 июля исчезнет обязательство по двойному учету авансовых платежей. Таким образом, будет отменена необходимость рассчитывать авансовые платежи PIT в соответствии с правилами, действующими в 2021 налоговом году, и изменениями, внесенными Польским ладом в январе 2022 года.

Единый срок подачи налоговых деклараций – до 30 апреля

После вступления в силу поправок, для всех налогоплательщиков, независимо от формы налогообложения, будет установлена единая дата окончания приема деклараций – 30 апреля. Таким образом, до конца апреля отчитаться должны будут не только налогоплательщики, подающие PIT-36 или PIT-37, но и по другим формам деклараций.

Опять же, этот момент касается предпринимателей, но не наемных работников.

Ликвидация надбавки для среднего класса (ulgi dla klasy średniej)

Еще одно довольно спорное решение, вызывавшее массу критики в начале 2022 года. Детально, что такое ulga dla klasy średniej можно узнать в этой статье. Вкратце – это система снижения налоговой базы (и, как следствие, самого налога) при доходах от 68412 до 133692 злотых в год. Основная претензия сводилась к тому, что сложность расчетов при неравномерном доходе (например, при единовременных премиях) могла приводить к образованию задолженности по налогам.

Теперь Минфин РП планирует отменить льготу для среднего класса, что на фоне снижения ставки налога выглядит логичным. При этом министерство гарантирует, что изменения будут выгодны или как минимум нейтральны для налогоплательщиков. Люди, для которых ulga dla klasy średniej окажется более выгодной, чем расчет по новому механизму, смогут урегулировать налог за 2022 год на условиях ранее действующей льготы.

Более выгодные правила применения свободной суммы для авансовых платежей

Минфин планирует решить и проблему налогоплательщиков, которые имеют несколько разных источников дохода одновременно (например, несколько трудовых договоров или трудовой договор и два мандатных договора, или совмещают работу и пенсию по возрасту). Благодаря принятым решениям эти налогоплательщики смогут уполномочить до 3 плательщиков (работодателей, руководителей, ZUS) уменьшить авансы по НДФЛ (на сумму 3600 злотых).

- В случае 1 договора сумма, уменьшающая налог, составит 300 злотых.

- Для двух – 150 злотых.

- Для трех – 100 злотых.

В результате совместители смогут в полной мере воспользоваться уменьшающими суммами уже на этапе налоговых авансов. Также отменяется двойное обязательство по расчету авансов на 2022 г. Будет введена единая система расчета авансов.

PIT для родителей-одиночек: совместный расчет с ребенком возвращается

Возобновляется возможность совместного урегулирования налоговых вопросов родителей-одиночек с ребенком. Благодаря этому родители-одиночки дважды смогут указывать необлагаемый минимум в размере 30 000 злотых.

Однако совместное урегулирование заменит (отменит) налоговую льготу в размере 1500 злотых, введенную с 1 января 2022 года.

Выгоды для семьи и детей

Минфин также предлагает увеличить размер заработка, которого может добиться ребенок, не теряя при этом налоговых преференций со стороны родителей. Эта сумма увеличится с 3 089 злотых до 16 061,28 злотых в 2022 году.

Когда вступят в силу изменения?

Закон принят и дата начала действия поправок определена – это 1 июля 2022 года. К этой дате обещается проведение различных вебинаров и других консультационных мероприятий, чтобы бухгалтерии предприятий и прочие заинтересованные лица смогли начать работать по новым правилам без ошибок. Мы продолжим следить за развитием ситуации и обязательно сообщим читателям, если произойдет что-то важное и интересное.

Привет, подскажите, снижение с 17% до 12% только для месяцев июль-декабрь, или на весь календарный год, и потом 5% за первое полугодие можно будет вернуть?