Работая в Польше и получая доход в этой стране, необходимо платить налоги. В течение года для наемных работников этот процесс большой сложности не представляет, так как все расчеты и выплаты производит работодатель. Однако наступает момент подачи налоговых деклараций, и вот тут малоопытные иностранцы начинают путаться и пугаться.

Вроде бы общеизвестен факт, что работодатель должен сформировать декларацию PIT-11, в которой укажет все выплаченные налоговые платежи, а по ней формируется PIT-37 от имени работника. В этом процессе и так множество нюансов и трудностей, но в некоторых случаях иностранец и вовсе получает на руки вместо ПИТ-11 документ с непонятным ему кодом IFT-1/IFT-1R.

Что такое декларация IFT-1/IFT-1R? Почему иногда ее присылают вместо PIT-11? Что со всем этим делать, чтобы не оказаться в ситуации неуплаты налогов? Ответы читайте в данном материале «Польского консультанта».

Что такое декларация IFT-1/IFT-1R?

Соответственно, первое, в чем надо разобраться – кто такие налоговые резиденты Польши. Мы уже делали это подробно в данной статье, поэтому здесь лишь кратко напомним, кто является резидентом (с точки зрения уплаты налогов) в Польше:

- Иностранец, пребывающий в РП более 183 дней в налоговом году.

- Иностранец, чьи жизненные интересы (например, семья, экономическая деятельность и пр.) находятся в Польше.

Есть и возможность получить статус налогового резидента без соблюдения указанных правил, получив Certyfikat rezydencji podatkowej. Как это сделать, читайте по ссылке выше.

В контексте вопроса о декларации IFT-1/IFT-1R важно понимать, что этот документ (вместо ПИТ-11) получит иностранец, не являющийся налоговым резидентом Польши.

Налогообложение для налоговых нерезидентов в Польше

Как правило, доход иностранца – польского резидента облагается налогом на общих основаниях. Аналогичные нормы и для работников – нерезидентов, трудоустроенных по умовам о праце. Однако нерезиденты, работающие по умовам злецения или умовам о дзело, платят в РП единый налог – 20%. Это в ряде случаев значительно выше, чем стандартная ставка подоходного налога.

Вместе с тем резиденты отчитываются перед польским государством по всем своим доходам, вне зависимости от страны их получения (исключения – отдельные межгосударственные соглашения), а нерезиденты – исключительно по тем заработкам, которые получены на территории РП.

Собственно, доходы иностранца – нерезидента, полученные в Польше, и декларируются по форме IFT-1/IFT-1R, которую оформляет и передает работодатель в налоговую и сотруднику.

Чем отличаются коды IFT-1 и IFT-1R?

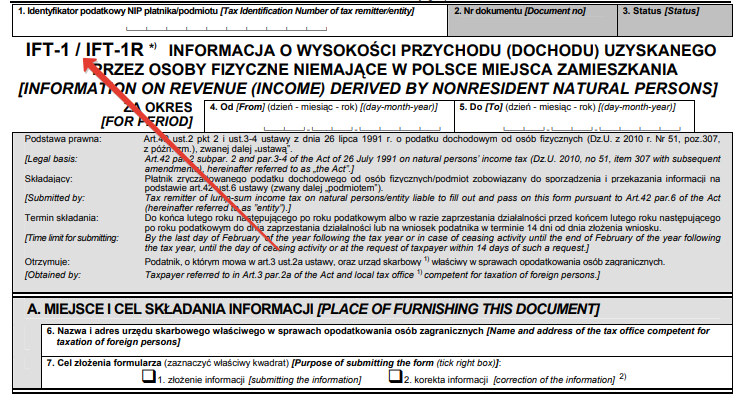

Прежде чем говорить о разнице в декларациях IFT-1 и IFT-1R, рассмотрим внешний вид документа. Обратите внимание, речь идет об одном и том же 📄 бланке.

В данном случае нас интересует самое начало документа, где указаны коды IFT-1/IFT-1R. Бланк может использоваться в каждом из указанных случаев, и тогда ненужный код вычеркивается.

Теперь об отличии этих двух деклараций. Означают они одно и то же – доходы за прошедший период иностранца-нерезидента, но при этом:

- IFT-1 – это налоговая информация, выдаваемая плательщиком (работодателем) работнику — нерезиденту по его (сотрудника) письменному запросу в течение налогового года. Плательщик обязан предоставить декларацию IFT-1 в период 14 дней.

- IFT-1R – это налоговая информация, выдаваемая плательщиком после окончания налогового года (за весь отчетный год, сколько бы сотрудник фактически ни отработал).

Предприниматель обязан создать документ IFT-1R в двух идентичных экземплярах – один необходимо предоставить в налоговую инспекцию, а другой налогоплательщику, т.е. иностранцу, с которым сотрудничает.

Выдача сведений IFT-1 в течение года по требованию налогоплательщика не освобождает предпринимателя от обязанности предоставления IFT-1R до конца февраля года, следующего за отчетным налоговым годом.

Кто выдает IFT-1/IFT-1R?

Еще раз подчеркнем, декларация IFT-1/IFT-1R предоставляется работодателями, которые принимают на работу иностранцев — нерезидентов на основании договора, отличного от трудового договора. Предприниматели чаще всего подписывают гражданско-правовые контракты с иностранцами-нерезидентами, по которым начисляют единовременный налог в размере 20% в течение налогового года.

Что делать нерезиденту, получившему IFT-1/IFT-1R?

Есть, как водится, две новости – хорошая и плохая. Хорошая заключается в том, что если в декларации IFT-1/IFT-1R работника все устраивает, то он не обязан предпринимать никаких дальнейших действий. Исключение – неполучение в срок документа. Тогда можно использовать один из описанных здесь методов (статья по ссылке посвящена неполучению PIT-11, однако правила те же и для декларации IFT-1/IFT-1R).

Плохая новость в том, что по IFT-1/IFT-1R практически невозможно получить бо́льшую часть налоговых вычетов и льгот. И если на них есть право у резидентов, то нерезиденты могут потерять эти деньги. Но и здесь есть выход!

В такой ситуации рекомендуется подать заявление на получение сертификата налогового резидента (еще раз напомним, что подробности о том, как получить документ, можно узнать из этой статьи).

Отсюда вытекает и необходимость согласовывать этот процесс с работодателем, так как ПИТ-11 выставляет и передает в налоговую он.

Однако после получения сертификата о налоговом резидентстве в течение года все доходы иностранца, в том числе заработанные (в течение того же налогового года) в стране происхождения, должны быть урегулированы уже в Польше.

Заключение

Мы выяснили, что делать с IFR-1/IFT-1R, если эта декларация пришла работнику-иностранцу вместо PIT-11. Конечно, сотрудник должен быть уверен, что не являлся налоговым резидентом Польши в рассчитываемый период, иначе предоставление такого документа является нарушением со стороны работодателя.

Если IFR-1/IFT-1R прислана правильно, то существуют варианты – оставить все в текущем положении или попытаться получить статус налогового резидента. Нужно тщательно просчитывать все имеющиеся нюансы, чтобы выбрать наиболее выгодный для иностранца способ действия.

Здравствуйте. Подскажите как быть в ситуации, если я являюсь налоговым резидентом, нахожусь больше 183 дней в Польше, а работодатель прислал ift-1r? На сколько я знаю для него уже закончились сроки подачи декларации.

Тамара, возможно Вам поможет этот материал.