Начиная предпринимательскую деятельность в Польше, мало кто думает о неудаче. Однако бизнес, к сожалению, дело рискованное, и ситуация не всегда развивается по позитивному сценарию. Иногда ликвидация компании может являться и стратегией дальнейшего развития. Во всех случаях возникает необходимость закрыть фирму или ИП.

Как ликвидируются предприятия в Польше, чем отличается банкротство от реструктуризации, и как закрыть фирму с наименьшими проблемами – все эти и другие вопросы подробно рассмотрим в данном материале «Польского консультанта».

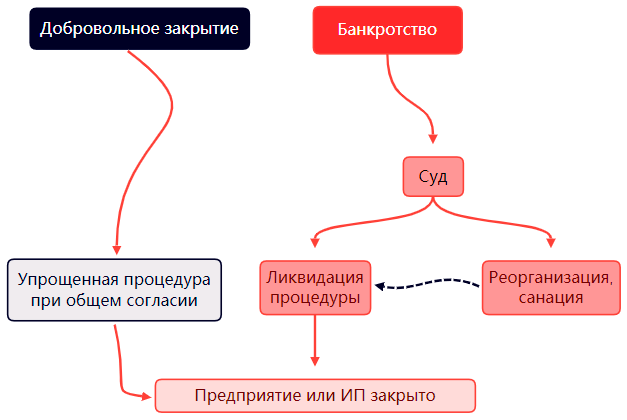

Способы ликвидации польских фирм

Начать придется с теории, чтобы определить возможные способы закрытия бизнеса. Далее будем подробно рассматривать каждый из них, но прежде поясним, что все указанные методы в конечном итоге приводят к прекращению хозяйственной деятельности конкретного субъекта (за исключением реорганизации / санации, которую будем изучать в рамках процедуры банкротства). Действия, направленные на изменение форм организации, смены собственников, перераспределения долей, акций и т.д., в данном материале не рассматриваются.

Все способы прекратить бизнес-деятельность можно условно разделить на две большие категории:

- Добровольная ликвидация фирмы в Польше.

- Процедура банкротства, включая санацию (реорганизацию).

В свою очередь добровольное закрытие компании может проходить по упрощенной схеме, что потребует полного согласия всех владельцев, кредиторов, и доступно только некоторым формам организации, или по достаточно длинной и непростой процедуре ликвидационных мероприятий.

Банкротство – процесс в некотором смысле принудительный, означающий, что предприниматель не может самостоятельно погасить образовавшиеся задолженности. Банкротство осуществляется через суд, который может направить процедуру по пути тех же ликвидационных мероприятий, а может принять решение о санации (реорганизации) бизнеса – наборе мер обязательных для исполнения, в результате который бизнесмен может вернуться к состоянию платежеспособности и отдать долги.

Очевидно, что в некоторых случаях процедуры пересекаются. Чтобы упростить понимание возможных способов, рассмотрим их на схеме:

Еще немного вводной информации. Добровольная ликвидация для ИП и компаний отличаются, причем довольно значительно. Банкротство происходит по схожим схемам во всех случаях (за исключением государственных реестров, в которых отражается информация о прекращении деятельности). С этих позиций и будем рассматривать возможные ситуации.

Как закрыть польский бизнес добровольно?

Главное отличие между ликвидацией фирмы и деятельности индивидуального предпринимателя заключается в различных государственных реестрах, в которые внесены их сведения. Напомним, что для компаний это Национальный судебные реестр (KRS), а для ИП своя база данных – CEIDG. Но именно из-за различных способов оповещения государства, зависят и существенные отличия в процедурах.

Как закрыть ИП в Польше?

Существуют два условия, необходимых для начала процедуры:

- Деятельность (продажи и/или оказание услуг) должна быть прекращена.

- В течение 7 дней с момента прекращения деятельности необходимо оповестить CEIDG о ликвидации ИП как хозяйственной единицы.

Если пункт о прекращении деятельности вполне очевиден, то способы оповещения могут быть различными.

Как сообщить в CEIDG о закрытии ИП?

Способов несколько, однако не каждый может подойти в конкретной ситуации. Основные известные на данный момент методы:

- Онлайн-оповещение через портал biznes.gov.pl. Сделать это можно с помощью набора электронных услуг, перейдя на данную страницу. Для этого метода необходимо иметь подтвержденный цифровой профиль ePUAP или квалифицированную подпись.

- Непосредственно через сайт CEIDG, перейдя по этой ссылке. Необходима регистрация, которую так же можно осуществить с помощью электронной подписи или ePUAP. С инструкцией на польском языке можно ознакомиться в данном документе (по ссылке откроется pdf-файл).

- Личная подача в уженде города или гмины. Для этого необходимо предоставить заполненное заявление. Взять бланк можно разными способами:

- Скачать на нашем сайте: 📄 Formularz CEIDG-1.

- Заполнить на сайте CEIDG. Регистрация не требуется, а после заполнения будет предоставлен уникальный код, который необходимо будет предъявить в офисе.

- Заполнить с помощью телефонного консультанта (государственная услуга) по номерам: 801 055 088 или 22 765 67 32. Уникальный код будет выслан по СМС – сообщается в офисе при личном посещении.

- Взять бланк и заполнить непосредственно в офисе.

- По почте. Отправляется на адрес офиса, однако требует нотариального подтверждения подписи.

При личном посещении, кроме заявления-анкеты, необходимо иметь при себе паспорт или другое удостоверение личности. Иностранцам стоит взять с собой и карты побыту (напомним, что зарегистрировать ИП могут только иностранцы определенных статусов).

Сколько ждать аннулирования регистрации ИП?

Срок аннулирования зависит от типа подачи:

- При онлайн-подаче – на следующий рабочий день после регистрации.

- В офисе – на следующий рабочий день после подачи.

- По почте – на следующий рабочий день после получения офисом документов.

При этом семидневный срок предоставления информации ограничивается датой подачи документов онлайн или в уженде, а при почтовом отправлении – днем принятия пакета документов почтой.

Дальнейшие шаги

Есть, как водится, хорошее и плохое известие. Хорошее сводится к тому, что по умолчанию прекращение деятельности через CEIDG означает автоматическое уведомление о прекращении деятельности налоговых органов, GUS (статистическое бюро), ZUS (соцстрах) или KRUS (социальное страхование для фермеров). То есть дополнительного оповещения этих структур вроде бы не требуется.

Плохое же известие заключается в том, что всегда есть исключения. И в данном случае исключений такое количество, что обойтись без них можно в очень редких случаях.

Перечислим их:

- Если для деятельности была выбрана система налогообложения в виде налоговой карты, необходимо подать в налоговую декларацию PIT-16Z (📄 скачать бланк декларации). Если этого не сделать, налог может быть рассчитан не пропорционально фактическому времени деятельности, а за полный год / месяц.

- Если система налогообложения была через реестр доходов и расходов (PKPiR) или в виде фиксированной суммы с дохода, необходимо будет подготовить список активов (wykaz składników majątku firmy) и отчет об инвентаризации имущества (spis z natury). Этот вопрос мы рассмотрим отдельно.

- Если для деятельности требовались дополнительные лицензии, разрешения, сертификаты и т.п., то необходимо заявить о прекращении работы и в учреждения их оформившие.

- Если ИП являлось плательщиком VAT, необходимо заплатить налог за последний месяц деятельности, а в течение следующих 7 дней оповестить налоговую, что субъект более не является плательщиком НДС. Для этого предоставляется специальная декларация (📄 скачать бланк VAT-Z).

Кроме этого, могут понадобиться действия: по снятию с регистрации кассового аппарата, законное увольнение сотрудников. Потребуются и дополнительные уведомления ZUS, о которых и поговорим далее.

Действия в ZUS

После обработки заявления на прекращение деятельности, ЗУС будет оповещен автоматически. Однако некоторые действия необходимо будет осуществить. Последовательность такова:

- После обработки заявления ZUS автоматически сформирует форму ZUS ZWPA, и прекратит регистрацию ИП, как плательщика взносов.

- Необходимо зайти в личный кабинет и отменить страховки для сотрудников (если они были), для самого бывшего предпринимателя, его членов семьи и членов семьи работников (опять же, если они были). Для этого формы ZUS ZWUA и ZUS ZCNA должны быть так же подготовлены автоматически.

Сделать это необходимо в течение 7 дней.

Налоговые обязательства

Несмотря на прекращение деятельности, все налоги за период пока ИП еще работал, необходимо оплатить. В зависимости от типа налогообложения и времени подачи деклараций, сумма может рассчитываться пропорционально времени фактической деятельности.

Кроме этого, осуществляющие выплату налогов через реестр доходов и расходов (PKPiR) или в виде фиксированной суммы с дохода должны закрыть обязательства по налогу с прибыли и другим требованиям. Для этого может быть нужна инвентаризация активов на дату закрытия (wykaz składników majątku firmy) и отчет об инвентаризации имущества (spis z natury – ликвидационная опись).

Это достаточно специфические и непростые процедуры, к тому же подверженные временны́м и региональным изменениям. Уточнять детали нужно непосредственно перед закрытием ИП. В некоторых случаях имеет смысл избавиться от активов полностью до ликвидации бизнеса.

Подтверждение закрытия ИП в Польше

Сведения о бывшем предпринимателе не удаляются из CEIDG, а переводятся в статус о прекращении деятельности. Получить подтверждение ликвидации ИП можно в базе предпринимателей, сохранив и/или распечатав соответствующее свидетельство.

Более подробно о процедуре закрытия ИП в Польше можно узнать из этого материала.

Особенности ликвидации spółkę cywilną

Ситуацию с закрытием гражданского товарищества необходимо рассмотреть отдельно, т.к. с одной стороны оно является «фирмой», «компанией», но с другой, из-за специфики деятельности, регистрируется в CEIDG, как и ИП.

Каждый из членов спулки, при ее ликвидации, должен сделать выбор дальнейшей деятельности:

- Если бизнес-деятельность будет осуществляться, член общества подает в CEIDG заявление о смене формы ведения бизнеса.

- Если деятельность не планируется, ликвидация происходит аналогично закрытию ИП.

Ликвидируется spółka cywilna решением всех партнеров. Это означает, что все заявления и отчеты должны включать подписи каждого из партнеров, либо их официального представителя / представителей.

Как закрыть польскую фирму?

В этом разделе будем говориться о ликвидации всех типов существующих в Польше предприятий, за исключением рассмотренных ранее ИП и spółkę cywilną. Еще раз напомним, что зарегистрированы такие компании в Krajowym Rejestrze Sądowym – соответственно, KRS и станет адресатом обращения.

Снова вспомним схему, размещенную в начале статьи. Существует юридически установленная процедура ликвидации компании:

Однако прежде чем перейти к процедуре ликвидации, нужно рассмотреть случай, когда без нее можно обойтись.

Упрощенное закрытие фирмы в Польше

Данный процесс возможен только для строго определенных видов организации предприятий:

- Полное товарищество (Spółka jawna).

- Партнерская компания (Spółka partnerska).

- Коммандитное товарищество (Spółka komandytowa).

Только данные формы могут воспользоваться упрощенной схемой, однако не в каждом случае, а при строгом соблюдении условий:

- Решение о прекращении деятельности должно быть единогласным всех товарищей.

- Отсутствие любых типов задолженностей.

- Отсутствие требований кредиторов о ликвидации или реорганизации.

Соответственно, несоблюдение любого из условий, а также для фирм, имеющих другие формы организации, процедура ликвидации (przeprowadzenia likwidacji) является безальтернативной.

Для использования упрощенной схемы закрытия бизнеса необходимо:

- Подать заявление через систему S24, если регистрация ранее проводилась через нее, либо через Portal Rejestrów Sądowych, во всех прочих случаях.

- Кроме заявления необходимо предоставить:

- Решение товарищей (вкладчиков, пайщиков – далее, товарищей) о роспуске общества без процедуры ликвидации (по упрощенной схеме).

- Решение товарищей о назначении ответственного за бухгалтерские книги и документы ликвидируемой компании.

- Заявление об отсутствии незавершенных судебных, административных и прочих разбирательств, а также о том, что все долги погашены.

За регистрацию заявления придется заплатить сбор в размере 300 злотых. Если все сделано правильно, суд принимает решение об исключении компании из Национального судебного реестра. За размещение объявления об этом в «Monitor Sądowy i Gospodarczy» надо будет доплатить еще 100 злотых. После этого фирма считается закрытой.

Процедура ликвидации (przeprowadzenia likwidacji) бизнеса в Польше

Кроме сложности самого процесса, необходимо понимать, что применяться он может и при добровольном закрытии фирмы, и при банкротстве. Последний случай мы будем рассматривать отдельно, но когда речь пойдет о процедуре ликвидации, это будет та же самая процедура (за исключением отдельно обозначенных деталей).

Инициирована процедура ликвидации может быть:

- Решением товарищей или общего собрания о ликвидации.

- Принятие подобного решения судом.

При этом обратиться в суд могут и кредиторы компании, и отдельные ее учредители.

Процедура ликвидации состоит из следующих основных шагов:

- Назначение ликвидаторов.

- Уведомление в KRS о начале процедуры.

- Составление начального ликвидационного баланса.

- Деятельность, направленная на ликвидацию фирмы, в т.ч. раздел активов.

- Подведение итогов ликвидации.

- Заявление в KRS о закрытии компании.

Каждый из данных шагов рассмотрим отдельно.

Шаг 1. Назначение ликвидаторов

Ликвидатором / ликвидаторами могут быть только совершеннолетние дееспособные люди. Принцип назначения данных лиц может быть прописан заранее в Уставе. Решение по назначению может быть принято и на собрании товарищей.

При этом должны быть четко соблюдены следующие правила:

- В полном и коммандитном товариществах ликвидаторами должны являться все партнеры. При этом товарищи вправе формировать уменьшенные группы для решения текущих дел или выбирать из своего число отдельных лиц с этими целями. Однако все решения должны быть приняты единогласно (исключение – если другая методика прописана в Уставе).

- В обществах с ограниченной ответственностью, акционерных и коммандитно-акционерных обществах ликвидатором является правление общества.

На практике в большинстве случаев правление или товарищи, до этого управляющие бизнесом, и становятся ликвидаторами.

Шаг 2. Уведомление о начале процесса ликвидации

Заявить о начале процедуры необходимо в течение 7 дней с момента принятия такого решения. Заявление подается только в электронном виде через систему S24, если регистрировались в ней, или портал KRS (ссылки те же, что уже предоставлялись выше).

Для составления заявления, в том числе, необходимо подготовить следующую информацию:

- причины ликвидации;

- Ф. И. О., адреса и номера PESEL ликвидаторов;

- полномочия ликвидаторов.

Кроме этого надо предоставить следующие документы:

- Решение уполномоченного органа / лиц о начале ликвидации.

- Заявление от ликвидаторов о согласии выполнять данную функцию.

- Подтверждение оплаты судебного сбора и объявления в «Monitor Sądowy i Gospodarczy».

Стоимость объявления – 100 злотых. Величина сбора зависит от способа подачи документов: через S24 – 200 злотых, через KRS – 250 злотых.

Кроме этого, ООО, АО и акционерно-коммандитные общества должны сделать через «Monitor Sądowy i Gospodarczy» дополнительные объявления с причинами ликвидации и призывом кредиторов предъявить свои требования:

- Общества с ограниченной ответственностью должны сделать это 1 раз в течение трех первых месяцев.

- Spółki akcyjnej и komandytowo-akcyjnej – дважды в течение полугода. При этом интервалы объявлений не могут быть менее 2 недель и более месяца.

Для подачи объявления необходимо заполнить специальную форму (📄 скачать формуляр MSiG-M1) и предоставить ее в ближайшее отделение издания (адреса отделений).

Стоимость публикации таких уведомлений – 0,70 злотых за каждый знак. При этом цена не может составлять менее 60 злотых. Символы считаются с учетом пробелов. Использование других шрифтов, подчеркивание, выделение и пр. увеличит стоимость объявления примерно на 30%.

Шаг 3. Составление начального ликвидационного баланса

Сразу после подачи заявления ликвидаторы обязаны составить Начальный ликвидационный баланс (bilans otwarcia likwidacji). Это опись всех активов компании по их ценам на день начала процедуры.

При этом длительность процесса может подразумевать и штатное составление бухгалтерских и финансовых отчетов, от которых не освобождается компания в процессе ликвидации. Не исключено, что в процессе придется предоставить и годовой отчет.

Шаг 4. Деятельность, направленная на ликвидацию

После выполнения предыдущих шагов ответственные лица переходят непосредственно к действиям, связанным с ликвидацией компании. Они могут включать:

- взыскание долгов;

- погашение задолженностей;

- ликвидация активов (продажа в первую очередь должна быть направлена на погашение долгов);

- другие действия, направленные на закрытие бизнеса.

При этом у ликвидаторов есть право представлять фирму только в рамках ликвидационных процедур. Никаких новых договоров, направленных на коммерческую деятельность, подписываться не должно.

Шаг 5. Подведение итогов ликвидации

После предыдущего шага ликвидаторы составляют отчетность:

- Полные, партнерские и коммандитные товарищества предоставляют ликвидационный баланс (bilans likwidacyjny).

- ООО, АО, и коммандитно-акционерные общества – отчет о ликвидации (sprawozdanie likwidacyjne).

В каждом случае у документа могут быть свои особенности, регулируемые положениями Kodeks spółek handlowych. В некоторых случаях отчетность должна быть утверждена собранием акционеров, товарищей, правлением.

Шаг 6. Подача заявления об исключении компании из Национального судебного реестра

Ликвидаторы, выполнив все вышеуказанное, закрывают процесс подачей заявления в KRS. Заявление предоставляется уже указанными способами (через S24 или портал Национального судебного реестра), а вместе с этим подаются:

- Отчетная документация по ликвидации или бухгалтерский баланс на дату окончания процедуры.

- Заявление ликвидаторов о завершении процедуры, подразумевающее, что все долги взысканы и выплачены, а активы ликвидированы.

- Заявление об отсутствии незавершенных судебных, административных и прочих разбирательств, где еще раз подтверждается отсутствие задолженностей.

- Решение партнеров или акционеров о назначении хранителя бухгалтерских книг и документов ликвидируемой компании.

Если все предоставлено правильно, суд принимает решение об исключении компании из KRS. С этого момента фирма перестает существовать.

Шаг 7. Дополнительные обязательства при ликвидации польской фирмы

Этот шаг условно можно назвать завершающим, т.к. некоторые его действия необходимо произвести одновременно с предыдущими этапами.

Во время процесса ликвидации ответственные лица обязаны:

- Уведомить налоговую, подав декларацию НИП-8 (📄 скачать бланк NIP-8).

- Предоставить обновленные сведения о НДС (📄 скачать формуляр VAT-R).

- Предоставить в налоговые органы копию отчетности по ликвидации.

После удаления сведения о фирме из KRS:

- Еще раз подать NIP-8 (бланк см.выше), но уже для снятия с учета наемных работников.

- Подать декларацию о снятии с регистрации как плательщика НДС (📄 скачать форму VAT-Z).

Кроме этого, если речь идет о ликвидации спулки, надо предоставить в налоговую:

- Перечень активов.

- Данные инвентаризации.

Есть также обязательства перед ZUS. Прежде всего, ликвидация компании не означает автоматического разрыва трудовых договоров. Они должны быть закрыты в установленном законом порядке, включая особо защищенные категории работников.

После увольнения работники должны быть сняты с учета в ЗУС, посредством подачи формы ZUS ZWUA в течение 7 дней с момента расторжения контрактов. Касается это и членов семьи, зарегистрированных на работников и предпринимателей (о том, как это сделать, можно прочитать здесь).

Банкротство фирмы в Польше

Банкротство юридического лица в РП в целом схоже с банкротством индивидуального предпринимателя. Разница не столько процессуальная, сколько связанная с последствиями для самих бизнесменов. Например, учредители ООО отвечают перед кредиторами только собственностью этого ООО, в то время как физическое лицо, действующее как ИП, отвечает и своим имуществом, в том числе не имеющим отношения к предпринимательству.

Регулирует процесс банкротства в Польше специальный нормативно-правовой акт – Закон о банкротстве и реорганизации (Prawo upadłościowe i naprawcze, далее – Закон о банкротстве).

Кто инициирует банкротство?

Подать заявление на банкротство можно от имени самой фирмы / предпринимателя, но допустима и обратная ситуация, когда банкротства требует кредитор, и, соответственно, именно он становится инициатором процесса. Однако в любом случае основанием для банкротства является неплатежеспособность субъекта хозяйственной деятельности.

Что является неплатежеспособностью?

Не каждый долг может являться основанием для начала процедуры банкротства. В соответствии с нормами art.12 Закона о банкротстве, суд вправе отказать в принятии заявления (какая бы сторона его не подавала), если:

- Просрочка платежа не превышает 3 месяцев.

- Сумма задолженности не превышает 10% балансовой стоимости предприятия должника.

Основанием для отказа может послужить любая из указанных причин. Однако есть и исключения – дело может быть открыто, несмотря на указанные условия, если обязательства не исполняются на постоянной основе и/или факт отклонения заявления может нанести ущерб (вред) кредиторам.

Банкротство или реорганизация?

В рамках рассмотрения дела судом, а также по взаимной договоренности сторон, вместо банкротства, результатом которого станет полная потеря предпринимателем права на управление компанией (из-за ее ликвидации) и права распоряжаться имуществом такой фирмы (а в случае ИП – и имуществом самого физического лица), может быть выбран режим реорганизации предприятия (иногда его называют термином санация – некий набор мер, направленных на спасение должника).

При реорганизации ликвидация фирмы в Польше не происходит, субъект хозяйствования продолжает деятельность и может распоряжаться своим имуществом, однако строго под надзором судебного исполнителя, назначенного в рамках дела (судебный надзор), и в рамках установленных им полномочий.

Реорганизация применима если суд в согласовании с кредиторами принимает решение, что такой вариант прежде всего будет выгоден именно кредиторам, а не самому должнику. Если в результате реорганизации есть больше шансов вернуть долги и/или выполнить другие обязательства.

Реорганизация фирмы-банкрота в Польше

Прежде чем перейти к описанию процедуры банкротства несколько слов надо сказать о реорганизации, как возможном варианте. Очень детально описать процесс не удастся, т.к. в каждом случае очень много индивидуальных особенностей, но основные параметры рассмотрим.

Последовательность действий такова:

- После принятия судом решения о реорганизации, но не ранее чем через месяц, предприниматель, согласовав это с судебным надзором, инициирует собрание кредиторов.

- Кредиторы предупреждаются не менее чем за 2 недели заказными письмами с уведомлениями. Однако высказавшие надзору свое желание присутствовать могут участвовать в собрании и без приглашений.

- Собрание кредиторов проводит судебный надзор.

- Цель собрания: согласовать размеры задолженностей, очередность и график их погашения.

- Количество голосов у кредиторов пропорционально их доли в долге. Решение принимается, если за него проголосовало большинство в количестве не менее 2/3 голосов.

На первый взгляд, нет ничего сложного, но на самом деле в рамках реорганизации могут проводиться очень сложные процедуры. В данном случае судебный надзор может стать не столько обременением, сколько помощью. Однако и реорганизация, при негативном развитии сюжета, может привести не к погашению задолженностей, а к банкротству.

Банкротство в Польше: как выглядит процесс?

Надо понимать, что взаимосвязи между банкротством и реорганизацией может как не быть вовсе, так они могут оказаться и плотно переплетенными. Например, кредитор инициирует банкротство должника и не соглашается на реорганизацию – это один случай. Противоположный пример: должник сам инициирует банкротство, но суд решает назначить реорганизацию, которая со временем не помогла погасить долги, и снова встал вопрос о банкротстве – это другая ситуация. Но речь в обоих случаях идет об описываемых процессах.

Кроме прочего, эти запутанные схемы приводятся нами для наглядности того, что процесс может быть непростым, и уж точно небыстрым.

Шаг 1. Подача заявления

Уже упоминалось, что подать заявление может как сам должник, так и его кредитор. Заявление подается в хозяйственный отдел районного суда по месту нахождения должника.

Соответственно, верным считается время подачи заявления должников в интервале 3 – 3,5 месяцев. В противном случае на должника может быть дополнительно возложена обязанность компенсировать потери, вызванные несвоевременной поддачей документов.

В любом случае заявление о банкротстве должно содержать:

- Основная информация о должнике: Ф. И. О. или наименование, место жительства или юридический адрес, а если должником является товарищество или юридическое лицо — представители компании или юридического лица и ликвидаторы, если они созданы, и в случае компании — имена и фамилии и место жительства партнеров, несущих ответственность по обязательствам компании.

- Обозначение места, где находится бизнес или иное имущество должника.

- Указание обстоятельств, обосновывающих заявление, и дополнительные сведения.

- Информация о том, является ли должник участником, регулируемой законодательством Польши или законодательством другого государства-члена ЕС, платежной системы или системы расчетов по ценным бумагам в значении Закона от 24.08.2001 г. «Об окончательности расчетов в платежных системах и системах расчетов по ценным бумагам и принципам надзор за этими системами», или организацией, не являющейся участником, работающей с совместимой системой в значении Закона о банкротстве.

- Сведения о том, является ли должник публичной компанией по смыслу Закона от 29.07.2005 г. «О публичном предложении и условиях внедрения финансовых инструментов в организованную торговую систему и об публичных компаниях».

Кроме этого, должник обязан сообщить – готов ли он на реорганизацию вместо ликвидации. Также в каждом из случаев необходимо приложить (при наличии):

- Итоги инвентаризации имущества должника.

- Бухгалтерский баланс, составленный не ранее 30 дней до подачи заявления.

- Перечень кредиторов, с указанием размера долга каждого, и дат возникновения задолженностей.

- Сведения о требованиях к погашению долгов или выполнению других обязанностей, сделанных в течение 6 месяцев, предшествующих подаче.

- Перечь лиц, ответственных перед самим должником.

- Список исполнительных производств и созданных на их основе исполнительных листов по отношению к должнику.

- Ипотечные, залоговые и другие обременения должника.

- Перечень ликвидаторов (с указанием адресов) компании, если подобные лица уже назначались.

- Предложения о решении вопроса путем договоренности с кредиторами.

- Отчет о движении денежных средств за 12 месяцев, если предполагается возможность соглашения.

- Другие сведения, имеющие отношение к делу.

С одной стороны, данный перечень не является обязательным, и документы предоставляются по возможности. Но с другой – отсутствие любого из них требует пояснение причин.

Если заявление подает кредитор, он вряд ли сможет приложить большинство из указанных сведений. В таком случае подается все, что возможно, а акцент суд может сделать на возможность договориться, и предложениям по этому поводу.

Есть еще один в некотором смысле забавный момент. Иногда суды, кроме заявления со всей перечисленной информации, требуют от заявителя еще одного документа, в котором он подтверждает, что сведения в поданном заявлении соответствуют действительности. Бланк такого документа могут выдать непосредственно в суде или оно будет предложено к заполнению (и подписанию цифровой подписью) в информационной системе.

Шаг 2. Дело о банкротстве

Если заявление подано, открывается дело. Начинается рассмотрение вопроса. Это непростой и долгий процесс, состоящий из судебных заседаний, прений сторон, предоставлении доказательств, аргументов и т.д.

В это время должник может продолжаться работать, однако суд вправе (и на практике часто использует это) ограничить деятельность лица, находящегося в состоянии банкротства. В первую очередь ограничения накладываются на имущество, чтобы оно не могло быть распродано без участия интересов кредиторов.

Кроме этого, за рассмотрение дела о банкротстве необходимо заплатить судебный сбор:

- За заявление о банкротстве – 1000 злотых.

- Вторичное производства, жалоба на решение, заявление о закрытии дела – 300 злотых.

- Некоторые дополнительные процессуальные моменты могут стоить еще 100 злотых.

В любой момент рассмотрения стороны могут договориться. Тогда суд принимает решение пойти путем реорганизации (см.выше) или о прекращении дела. Регистрация такой договоренности обойдется еще в 1000 злотых. Если соглашения достичь не удалось, должника будут банкротить, в том числе ликвидировав предприятие.

Шаг 3. Ликвидация предприятия при банкротстве

Закрытие бизнеса инициируется судом, как крайняя мера банкротства. Выше мы подробно рассматривали процедуру ликвидации, поэтому здесь лишь обратим внимание на ее отличие при банкротстве (если чтение материала начали не сначала, стоит ознакомиться с этой информацией):

- Решение о начале процедуры принимает суд.

- Ликвидаторы так же могут быть назначены в судебном порядке, но с учетом законодательных норм.

- Судебный надзор может сохраняться и во время процесса ликвидации.

- На имущество должника может быть наложен запрет, а далее оно может быть реализовано для погашения долгов.

- В суде определяется очередность погашения задолженностей, и доли такого погашения, если вырученных средств не хватает на всех кредиторов.

Могут проводиться и другие действия / мероприятия, связанные с деталями конкретного дела.

Шаг 4. Объявление банкротства

Банкротство должника устанавливается решением суда. Часть долгов покрывается за счет реализации имущества, однако оставшиеся задолженности по польским законам не списываются автоматически (вернее, списываются далеко не во всех случаях).

В зависимости от обстоятельств, суд вправе принять несколько различных решений по оставшимся долгам:

- Списать долги, если точно установлена невозможность должника выплатить задолженности.

- Составить план погашения долгов на период до 3 лет, с возможностью продлить этот период, но не более чем еще на 1,5 года, если есть основания полагать, что должник со временем сможет погасить долги или их часть.

- Если обстоятельства меняются в течение действия плана погашения долгов, суд может изменить и сам план, сократив срок его действия, либо изменив условия, в т.ч. списав долги.

Принимая решение, суд учитывает платежеспособность должника, необходимость содержать иждивенцев, включая жилищные потребности, потенциальные возможности получения должником доходов.

Шаг 5. Дополнительные действия

Кроме обязанностей перед кредиторами, у банкрота остаются и обязательства перед налоговыми властями и ZUS. И своевременное оповещение, и предоставление отчетности, и оплата оставшихся налоговых обязательств – все это должно быть исполнено, несмотря на объявление банкротства и ликвидацию предприятия.

Выполнить необходимо все те же действия, которые предполагались при добровольной ликвидации бизнеса в Польше (см.выше, в зависимости от типа ликвидируемого предприятия).

Планируемые изменения в 2026 году

Министерство юстиции Польши подготовило проект изменений в закон о банкротстве (Prawo upadłościowe), который находится на финальной стадии законодательных работ. Проект получил положительное заключение Rady Legislacyjnej 12 января 2026 года. Основные изменения направлены на упрощение процедур и разгрузку судов.

| Что меняется | До изменений | После изменений |

|---|---|---|

| Автоматическое списание долгов | Суд должен выдать отдельное postanowienie o umorzeniu zobowiązań | Долги аннулируются автоматически, без отдельного решения суда, через 3 месяца после завершения периода, на который был установлен план сплаты (план выплат) |

| Контроль за выполнением плана сплаты | Суд контролирует выполнение плана по собственной инициативе | Контроль осуществляется только по заявлению кредитора (wniosek wierzyciela) |

| Ежегодные отчеты | Должник обязан подавать ежегодные отчеты; их отсутствие может привести к отмене плата выплат | Обязанность подачи отчетов отменяется |

| Средства обжалования | Возможна кассационная жалоба в Верховный суд | Кассационная жалоба отменяется |

| Вознаграждение конкурсного управляющего (синдика) | Индивидуальное, зависит от сложности дела | Фиксированная сумма в размере среднемесячной зарплаты (около 8 000–10 000 злотых) |

Если НПА будет принят в первой половине 2026 года, изменения могут вступить в силу в конце 2026 года.

Сроки хранения документов

Существует законодательная обязанность хранить документы в течение установленных сроков после закрытия бизнеса в Польше. То есть даже после ликвидации компании или ИП у ответственных лиц еще долгие годы сохраняются определенные обязательства.

Мы собрали для вас эти периоды в одном месте – если информация интересует, загляните в таблицы ниже.

Документы, связанные с ZUS

| Вид документа | Срок хранения |

|---|---|

| Документы для подачи заявки в ZUS, например, ZUS ZUA | 5 лет с момента передачи |

| Расчетные документы ZUS DRA, отчеты, корректирующие документы (поданы в ZUS с начала 2012 года) | 5 лет с момента передачи |

| Расчетные документы ZUS DRA, отчеты, корректирующие документы (предоставленные в ZUS до конца 2011 года) | 10 лет со дня передачи |

| Отчеты ZUS IWA | 10 лет со дня передачи |

| Доказательства, подтверждающие самостоятельную уплату взносов на социальное страхование — размер базовой суммы самостоятельных взносов | ZUS может проверять их в период с 31 декабря 1998г — можно считать хранение бессрочным |

| Документация сотрудников: платежные ведомости или другие свидетельства, на основании которых составляется основа для расчета пенсий по возрасту или инвалидности сотрудников, подрядчиков и сотрудничающих с ними лиц. |

|

Документы, связанные с налоговыми выплатами

| Вид документа | Срок хранения |

|---|---|

| Налоговая книга доходов и расходов (PKPiR) и запись доходов, хранящаяся для целей урегулирования единовременной суммы из зарегистрированных доходов | 5 лет, считая с начала года, следующего за финансовым годом, к которому они относятся |

| Бухгалтерские книги и документы, связанные с их ведением | 5 лет, считая с начала года, следующего за финансовым годом, к которому они относятся |

| Записи и реестры, которые ведутся для налоговых целей, например, реестры НДС, реестры основных средств, реестры пробега транспортных средств | 5 лет, считая с начала года, следующего за финансовым годом, к которому они относятся |

| Документы инвентаризации | 5 лет с конца календарного года, в котором истек срок уплаты налогов |

| Налоговые декларации, включая декларации по НДС и годовые налоговые декларации, например, PIT-36, PIT-36L | 5 лет с конца календарного года, в котором истек срок уплаты налогов |

| Бухгалтерские документы, например, счета-фактуры продаж и закупок, внутренние ваучеры, корректирующие счета-фактуры, кредитовые авизо | 5 лет с конца календарного года, в котором истек срок уплаты налогов |

| Годовая финансовая отчетность (утвержденная) | Не менее 5 лет с начала года, следующего за финансовым годом, в котором они были утверждены. |

Заключение

Наверное, лучший совет, связанный с банкротством – это не доводить дело до банкротства. Вместе с тем не все зависит от намерений человека, и порой другого выхода не остается. Как видно и добровольная ликвидация бизнеса в Польше, и тем более признание неплатежеспособности – процессы долгие и недешевые, не говоря уже о затрате сил и нервов.

Однако если избежать закрытия фирмы не удается, необходимо детально изучить все процедуры, чтобы по незнанию еще более не усложнить ситуацию.

Вы занимаетесь банкротством фирмы?

Здравствуйте. Нет, мы только предоставляем бесплатные консультации через комментарии на сайте.