Статья доступна на

Покупки в кредит осуществляет большинство жителей любой страны, и Польша здесь не исключение. Рассрочка – один из популярнейших видов потребительского кредитования, особенно когда дело касается товаров длительного пользования. Воспользоваться kredyt ratalny могут и иностранцы.

Что такое покупка в рассрочку? Какие условия таких приобретений? Кто из иностранцев может купить товары в кредит? Ответы читайте в данном материале «Польского консультанта».

Что такое Raty и/или Kredyt ratalny?

Терминология в данном случае не всегда точно определена и может в разных случаях применяться по-разному, но, как правило, покупка в рассрочку (kredyt ratalny) отличается от обычного потребительского кредита (kredyt konsumencki) тем, что последний клиент получает сам в банке или небанковской кредитной организации, а первый можно оформить непосредственно в месте продажи товаров (магазине или на сайте).

Между тем, рассрочку не представляет продавец – это делает все тот же банк или небанковская кредитная организация, имеющая с продавцом соответствующие соглашения. И договор заемщик будет подписывать с ними, и ответственность так же будет нести перед этими лицами.

Однако из-за того, что все оформления происходят в месте продажи товаров, такое кредитование и стали называть покупкой в рассрочки или по-польски — zakup na raty.

Основные виды покупки в рассрочку

Законодательство не устанавливает четких градаций покупок в кредит, однако на практике сложилось несколько различных видов рассрочки или близких по смыслу типов покупок.

Zakup na raty

Так как терминология в основном неофициальная, то и подход к объяснению будет несколько вольным. Под данным типом будем полагать самый обычный способ покупки в рассрочку, а остальные – его отдельными разновидностями.

Что можно купить в рассрочку?

В рассрочку покупают в основном т.н. товары длительного пользования: бытовую технику, электронику, одежду, обувь, реже автомобили.

По транспортным средствам нужно пояснить, что существуют и платежи в рассрочку, которые можно оформить непосредственно в салоне, но есть и специальный банковский продукт – автокредит. Первые, как правило, можно получить на ограниченную сумму, а вторые потребуют специального общения с банком. Это довольно специфический тип кредита, который в рамках данной статьи рассматриваться не будет.

Какова максимальная сумма kredyt ratalny?

Максимальная сумма кредита зависит от платежеспособности заемщика и правил конкретного банка (здесь и далее, под банком будем иметь в виду любую организацию, на законных основаниях предоставляющую кредит).

Наиболее часто максимальная сумма ограничена 30000 злотых, но иногда встречаются предложения и до 50000 злотых.

Какой срок погашения рассрочки?

Сроки рассрочки также зависят от множества факторов, но в большинстве случаев период кредитования колеблется от полугода до 3х лет. Редко, но встречаются предложения до 48 месяцев.

При этом кредитор предлагает клиенту допустимый с его точки зрения коридор, в рамках которого сам покупатель и определяет срок погашения.

Под какой процент дает рассрочку?

Этот параметр также индивидуален, и зависит от кредитора, общей сумма займа и его срока.

Главное здесь помнить об установленной законом обязанности предоставлять заемщику данные по т.н. RRSO.

Что касается примера RRSO, то на момент публикации данной статьи одним из распространенных процентов на сайте Allegro составлял от 15% до 25% в год. Но еще раз подчеркнем, в других магазинах / условиях, RRSO может отличаться и значительно.

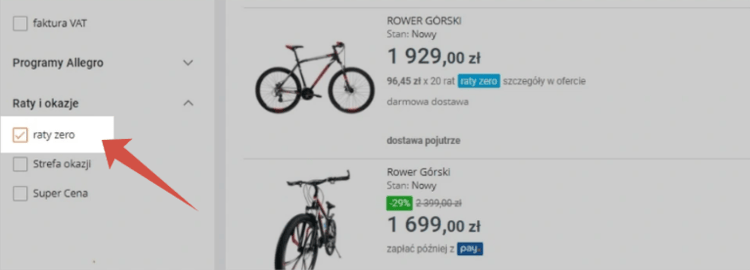

Существует ли рассрочка с 0% ставкой и как она работает?

Да, такой тип рассрочки действительно предлагается. Суть суды типа «Dla rat zero» в изначальном объявлении полной стоимости, которую заемщик должен погасить, без начисления каких-либо процентов.

Например, заявлено, что товар стоит 2000 злотых и продается в рассрочку на 10 платежей. Если объявлено, что RRSO рассрочки 0%, то каждый платеж составит 200 злотых.

Почему магазины (кредиторы) идут на такой шаг?

- Во-первых, все возможные доходы могут быть сразу включены в стоимость товара.

- Во-вторых, нередко таким образом магазины проводят различные акции, с целью привлечь покупателей. К примеру, может быть определен некий перечень товаров в конкретном магазине, на который и установлена рассрочка с 0%.

Покупка с отсроченным платежом

Еще одной разновидностью покупки в рассрочку условно можно считать zakupy z odroczonym terminem płatności (покупки с отсроченным платежом). Их еще называют «Купи сейчас, заплати потом» (польск., Kup teraz, zapłać później или англ., Buy now, pay later).

Суть услуги в том, что покупатель забирает товар сразу, а оплачивает его позже. Как правило, такая отсрочка платежа составляет 30 дней. Однако, если не вписаться в данный срок, автоматически включатся условия рассрочки, вот только ее условия могут быть несколько менее комфортными, чем при оформлении zakup na raty сразу. Вместе с тем условия индивидуальны, и могут отличаться в разных местах.

Этот способ покупки бывает интересен тем, кто, например, желает приобрести товар, заплатив за него со следующей зарплаты. Им также предпочитают часто пользоваться клиенты интернет-магазинов, особенно для покупки одежды или обуви – они производят оплату только после окончательного выбора покупки, соответствующей по размеру, качеству и другим параметрам.

Можно ли иностранцам оформить рассрочку в Польше?

Никаких запретов или ограничений для использования рассрочки иностранцами законодательство не устанавливает. Однако кредиторы традиционно относятся к гражданам других стран (особенно государств, не входящих в ЕС) более настороженно.

Выражается это в более строгой проверке платежеспособности, сроков законного пребывания и других параметров. Но, опять же, все очень индивидуально, и рассуждать здесь можно только категориями «как правило», а точные данные получить непосредственно в месте оформления kredyt ratalny.

Где купить бытовую технику в рассрочку в Польше?

Ответ на этот вопрос довольно прост – покупка в рассрочку возможна везде, где продавец имеет с банками соответствующую договоренность. Это распространяется в первую очередь на сетевые магазины, крупные центры, но встречается и на небольших торговых площадках.

Отдельно стоит сказать об онлайн-ресурсах. Они становятся все более популярны, а по некоторым данным рассрочка при покупке через интернет уже стала встречаться чаще, чем в офлайн. Логика здесь та же – продажами в рассрочку в основном занимаются крупные торговые площадки, но можно встретить и на сайтах поменьше.

Могут быть сайты и у традиционных продавцов – тогда оформить рассрочку можно обоими способами.

Какие документы нужны для рассрочки?

С документами для оформления рассрочки существуют определенные сложности. Разброс здесь колоссальный. В рекламе можно увидеть предложение оформить кредит «по одному паспорту», но на практике никто не будет предоставлять кредит, не проверив платежеспособность.

Еще раз подчеркнем, если иностранец имеет хорошую кредитную историю в РП (эту информацию банк может проверить самостоятельно) и длительное пребывание в стране, его шанс на рассрочку значительно увеличивается. Но даже в этом случае (а особенно при отсутствии указанных параметров), для оформления кредита (в том числе и онлайн), могут запросить:

- Паспорт с подтверждением права на пребывание в Польше (виза, карта побыту и т.п.). Этот документ потребуется в подавляющем большинстве случаев.

- Подтверждение наличия дохода, к которым могут относиться:

- трудовой или гражданско-правовой договор;

- справка с места работы;

- справка о доходах из налоговой;

- данные о движении средств на банковском счету в Польше;

- налоговые декларации и пр.

- Данные о семейном положении, о количестве детей. В случае развода – об алиментах или разделе имущества.

- Сведения о наличии льгот, пособий и т.д.

Как видно, перечень может быть довольно внушительный, и чем меньше доверия вызывает у потенциального кредитора заемщик, тем больше различных документов он может запросить. Иногда же, наоборот, довольствуются малым пакетом, а доходы подтверждают декларативно – покупатель просто указывает их в отдельном документе, подписывая ознакомление с уголовной ответственностью за предоставлением ложных данных.

При положительном решении, результатом рассмотрения станет договор с банком. Для примера предоставим 📄 бланк стандартного контракта от одного из польских финансовых учреждений, но использовать его можно только для ознакомления – условия в каждом случае могут быть свои.

Нужна ли карта побыту?

Еще раз вернемся к частому вопросу о необходимости карты побыту. Законодательных требований предоставлять рассрочку только при наличии вида на жительство не существует. Однако банки чаще отдают предпочтение именно обладателям карт, и имеют право делать ее наличие обязательным условием. Причем:

- Получить кредит с картой временного пребывания проще, чем с визой или находясь по безвизу.

- Со сталым побытом еще проще чем с часовым.

То есть чем выше статус пребывания, тем выше шанс купить товар в рассрочку, но ни один из вариантов не является гарантией.

Важен также оставшийся срок пребывания – срок кредита вряд ли может быть больше, чем срок действия карты.

Как иностранцу оформить покупку в рассрочку?

Рассмотрим пример покупки в рассрочку на сайте Allegro (данный ресурс взят не в рекламных целях, а как один из наиболее популярных в сегменте онлайн-рассрочки).

Для покупки в рассрочку иностранцу стоит заранее подготовить:

- Номер PESEL.

- Карту побыту (скан-копию).

- Подтверждение наличия источника дохода в Польше (скан-копии документов).

- Польский адрес и номер телефона.

Далее выполните следующие действия:

- Найдите на сайте интересующий вас товар, и проверьте, продается ли он в рассрочку. Эта информация есть в объявлении.

- Иногда сведения о «нулевом кредите» прямо не указаны, тогда их можно получить с помощью специального фильтра, отсортировав только товары с этим условием продажи.

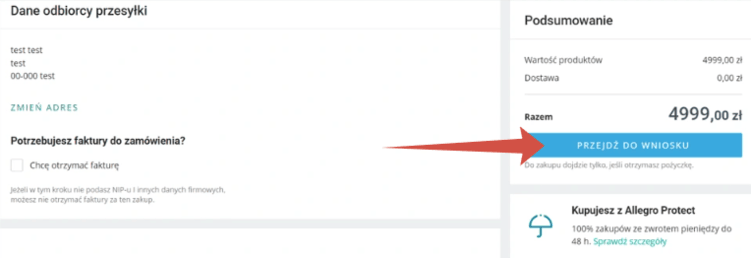

- Добавьте выбранный товар в корзину.

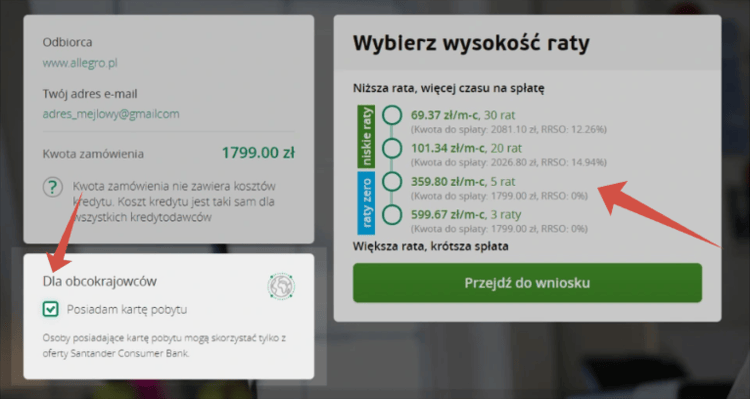

- Перейдите в корзину и выберите функцию

«kup na raty». - Вы будете перенаправлены на сервис PayU. Отметьте наличие карты побыту, тогда останутся только предложения для иностранцев. Выберите наиболее подходящий вариант рассрочки.

- Кликните по

«przejdź do wniosku»(подать заявку).

- В открывшей форме подачи заявки выберите кредитного партнера, количество платежей, форму кредита, а также укажите:

- личные данные (из карты побыту);

- доход и форма занятости;

- расходы на проживание (koszty utrzymania — денежный эквивалент товаров и услуг, необходимых для удовлетворения потребительских потребностей);

- количество человек в домохозяйстве.

После отправки кредитный партнер проверит предоставленную информацию о доходах (в том числе в Бюро кредитной информации), и примет решение о выдаче кредита или отказе его предоставить.

Решение будет видно в личном кабинете на сайте, а также информация поступит на указанный email. Если решение будет положительным, условия кредита будут также доступны в личном кабинете.

Эти условия необходимо утвердить. Способы (от электронного до распечатки и подписания договора) могут быть разными – они также будут указаны на сайте (в кабинете). Обязательно и внимательно ознакомьтесь с этой информацией, и выполните все требования банка.

После этого покупка состоится автоматически.

Отклонение заявки на рассрочку

Очевидно, что по отклоненной заявке приобрести товар в рассрочку не удастся. Однако в интересах покупателя уточнить причины отказа. Скорее всего сам банк их детально раскрывать не станет.

Основными причинами отказа могут стать:

- Негативная кредитная история, в том числе ошибочные данные в системе.

- Непредставленная по требованию банка информация или неверно заполненная заявка.

- Недостаточный доход в Польше.

- Субъективные факторы.

Если покупка все же желаема, надо постараться устранить причины отказа:

- Проверьте свою кредитную историю, и устраните ошибки в случае их обнаружения.

- Проверьте список переданных документов, в том числе правильность заполнения заявки, сроки и параметры документов (как правило, документы не должны быть старше 3х месяцев, но у отдельных банков могут быть и свои требования).

- При недостаточном доходе и нескольких источниках заработка, предоставьте справки от каждого из них.

Если все перечисленное в норме, можно попробовать следующие шаги:

- Оформить рассрочку в другом банке.

- Погасить ранее взятые кредиты.

- Использовать созаемщика, то есть взять кредит на несколько человек.

Как повысить шансы на положительное рассмотрение заявки?

Основываясь на указанных причинах отказа, стоит придерживаться следующих советов, чтобы повысить шанс на получение рассрочки:

- Периодически отслеживать кредитную историю.

- Своевременно выявлять и исправлять ошибки.

- Исправно погашать ранее взятые кредиты всех типов.

И конечно, стоит детально изучать условия конкретного банка, прежде чем обращаться к нему за рассрочкой.

Заключение

Покупка в рассрочку – очень удобный инструмент приобретения товаров длительного пользования. Иностранцам в Польше придется постараться, чтобы получить первый кредит, но чем дальше использовать эту возможность, при тщательном выполнении условий договора, тем больше появится шансов на беспроблемное получение ссуды в будущем. Причем хорошая история по рассрочке положительно скажется и на более объемном кредитовании, например, на ипотеке.