Продолжая серию статей о легализации в Польше, необходимо обратить внимание на такой сложный аспект, как налогообложение. Сложный не только способами расчетов или видом заполняемой документации, но прежде всего перманентно модифицируемым законодательством.

Можно называть это «улучшениями и оптимизацией», можно подобрать другие эпитеты, но суть остается неизменной – налоговые правила (в плане оформления отчетности) одного года могут значительно отличаться от года следующего.

Поэтому мы постараемся описать необходимые процедуры в общих чертах, а читатель должен понимать, что детали, нюансы и нововведения необходимо будет уточнять в местных налоговых органах непосредственно перед подачей документов, чтобы правильно оформить декларацию.

Итак, разберем пример заполнения PIT-37 для украинцев, белорусов и других иностранцев и выясним сколько можно получить возврата денег.

PIT в Польше: что это такое и зачем он нужен?

С февраля 2019 года более не нужно подавать декларацию PIT-37 в ручном режиме (читать подробнее). Теперь она формируется автоматически, и посмотреть информация можно в системе Twój e-PIT. Однако предоставленная информация может не включать всех оснований для льгот и вычетов, тогда необходимо оформить корректирующий документ.

Сделать это можно там же, в системе Twój e-PIT, но остаются и альтернативные пути оформления. О них и пойдет речь далее.

Под аббревиатурой PIT скрывается большинство налоговых документов Польши.

Их разновидности определяются цифровыми, иногда совместно с буквенными, обозначениями.

К примеру, наиболее распространены PIT-11, PIT-36, PIT-37 и т.д.

Существует огромное количество разновидностей, зависящих от нюансов налогообложения. Мы будем рассматривать пример наемного рабочего-иностранца, отработавшего в Польше в течение 2023 года и подающего декларацию в 2024-ом. Поэтому два главных документа для нашего примера – это ПИТ-11 и ПИТ-37.

Первая трудность заключается в том, что форматы документов меняются практически ежегодно. Мы будем приводить в пример документ 2024 года, но актуальную версию формуляра нужно проверять на сайте pit.pl.

PIT-11 и PIT-37: что содержат, в чем отличия?

ПИТ-11 – это налоговый документ, формируемый ежегодно работодателем (заказчиком — далее работодатель) для работника (подрядчика — далее работник, сотрудник) и налоговых органов, если иного не установлено их договорными взаимоотношениями. ПИТ-37 (в большинстве случаев) заполняет и «подает» сам работник (налогоплательщик). Второй документ, напомним, в большинстве случаев формируется автоматически, а основанием для него как раз и является поданный работодателем PIT-11.

В обоих документах отражены доходы за прошедший год и выплаченные налоги. В этой связи и возникает частый вопрос: зачем нужны два документа?

Дело в том, что большинство налогов в Польше имеют авансовый характер, т.е. начисляются вперед, исходя из потенциального дохода. Эти выплаты и обозначены работодателем в ПИТ-11. Документ, кодированный как ПИТ-37, включает реально полученный доход, а также сведения о налогах, сборах и обстоятельствах, ведущих к льготам, вычетам и т.п.

Оформление ПИТ-37 позволяет в том числе пересчитать ранее уплаченные налоги и вернуть излишки работнику-иностранцу.

Работодатель обязан подать PIT-11 в налоговую до конца января (если в конкретном году не введены исключения), а до конца февраля (года, следующего за отчетным) обязательно предоставить документ работнику. Если иностранец работал в нескольких местах, ПИТ-11 предоставляется с каждого из них, и в ПИТ-37 вносятся значения всех «одиннадцатых» деклараций.

Как работник получает экземпляр ПИТ-11?

После введения декларации в систему работодатель обязан предоставить экземпляр сотруднику. Сделать это он обязан под подпись. Если трудовые (или гражданско-правовые) отношения продолжаются, документ может быть вручен лично.

Наиболее распространенной пока формой получения декларации иностранцами является почтовая пересылка. В этом случае используются заказные письма, а подпись при их доставке равносильна подписи в получении PIT-11.

Однако все чаще работодатели предпочитают использовать электронные способы пересылки, например, по e-mail. Насколько это законно – рассмотрим отдельно.

Можно ли получить PIT-11 по электронной почте?

Подобный способ передачи декларации работнику возможен. При этом требование о вручении под подпись сохраняется. Как это выглядит на практике? Только с использованием электронной подписи, которая должна быть у получателя.

Подписать файл, пришедший по e-mail, мягко говоря, проблематично. Для этого должны использоваться специальные сервисы (например, платформа SIGNIUS Professional). С их помощью работодатель размещает на серверах файл с декларацией, а работнику отправляет ссылку на нее. При попытке открыть документ, появится предложение подписать его цифровой подписью.

Только выполнив данное требование, будет установлено, что декларация передана работнику под подпись. Простая пересылка файла в электронном виде не будет считаться исполнением обязанностей со стороны работодателя.

Как выглядит и что содержит?

Внешний вид документа постоянно меняется, но основные его составляющие в подавляющем большинстве случаев идентичные. Например, в 2024 году декларация имела 📄 такой вид.

Какие налоги платят в Польше с зарплаты? Ставка

После вступление в 2022 году в силу поправок в законы, объединенные в программу «Польский лад», налоговая шкала выглядит следующим образом:

- До 30000 злотых брутто в год – не облагаются налогом.

- До 120000 злотых брутто в год – 17% минус «уменьшающая сумма» в 5100 злотых (17% х 30000).

- Свыше 120000 злотых брутто в год – 15300 злотых (фиксированная сумма) + 32% от величины, превышающей 120000.

При этом введены довольно запутанные, но дающие возможности для налоговых вычетов, программы для среднего класса, вычету по PIT-2, для умов злецения и т.д.

Кому не нужно заполнять PIT-37?

Прежде чем перейти к технологии заполнения и передачи налоговых деклараций, необходимо указать, что иностранцы, отработавшие в отчетном году менее 183 дней, вследствие чего являющиеся нерезидентами РП, получают от работодателя декларацию формы IFT-1/IFT-1R.

📄 Скачать formularz do rozliczenia.

Безотносительно информации и способов заполнения данного документы, важно знать:

- IFT-1/IFT-1R заполняет и передает налоговикам работодатель.

- Работник-иностранец получает копию документа (как правило, по почте).

- Других деклараций или налоговых уведомлений в Польше иностранец не предоставляет.

Как проверить PIT-11 и сформированную по нему декларацию PIT-37?

Еще раз вспомним, что работодатель формирует в системе ПИТ-11, а работник должен зайти и проверить верность заполнения автоматически сформированного ПИТ-37. В случае выявления ошибок или неучтенных льгот, подается корректирующий документ. Все подробности о проверке PIT-11 через интернет указаны в данном материале. Обязательно ознакомьтесь с ним прежде чем читать далее.

После внедрения автоматического формирования ПИТ-37, в большинстве случае ручное (в том числе и программное) заполнение деклараций стало неактуальным. Однако в экстренных случаях старые методы еще могут понадобиться. Поэтому мы не удаляем прежнюю информацию, а убираем ее под спойлер. В случае необходимости ознакомиться с данными, нажмите на кнопку ниже:

Заполнить декларацию ПИТ-37 можно вручную (распечатать бланк и внести данные от руки), однако делать это рекомендуется лицам, хорошо разбирающимся в системе налогообложения РП. Остальным советуем программные методы декларирования, о которых и расскажем далее.

Подача декларации осуществляется до 30 апреля года следующего за отчетным.

Для примера мы используем польский ресурс E-pity.pl и предлагаемые им инструменты. Обратите внимание, что на первой же странице портала можно бесплатно скачать программу для заполнения PIT-37 или заполнить формуляр онлайн. Второй способ и будет описан нами ниже.

Шаг 1. Rozliczenie PIT-37 online

Переходим в режим онлайн заполнения, для чего на вышеуказанном экране выбираем «uruchom PITy online teraz» (нижняя строка в центре).

Примите условия использования ПО (нажмите на соответствующую кнопку всплывающего сообщения).

Шаг 2. Режимы заполнения

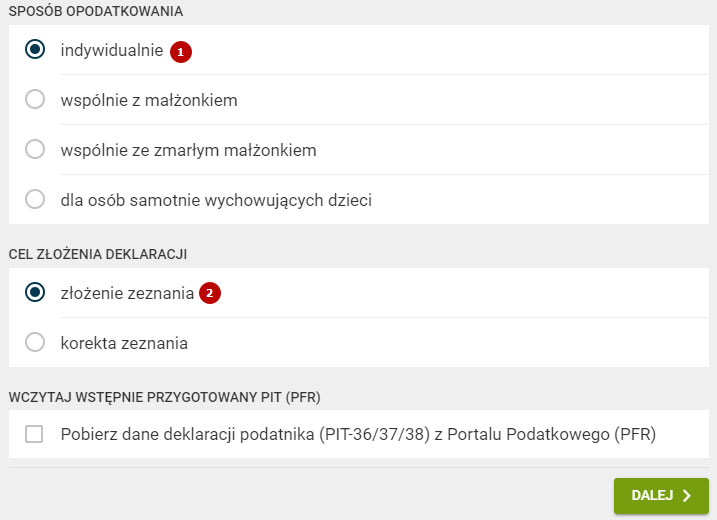

Выбираем режим «Kreator».

Далее в появившемся меню выбираем:

- Sposób opodatkowania (тип, способ подачи декларации): индивидуальный (indywidualnie), семейный, с детьми и т.д.

- Цель подачи декларации. Там всего два пункта: «zlożenie zeznania» — если декларация подается впервые в этом году. Если необходимы корректировки ранее поданных данных, выбирайте второй пункт.

Нажимаем «Dalej».

Шаг 3. Личные данные для украинцев и белорусов

Берем в руки ПИТ-11 и с точностью до символа переносим оттуда личные данные налогоплательщика: фамилия, имя, PESEL (или NIP), дату рождения.

Нажимаем «Далее».

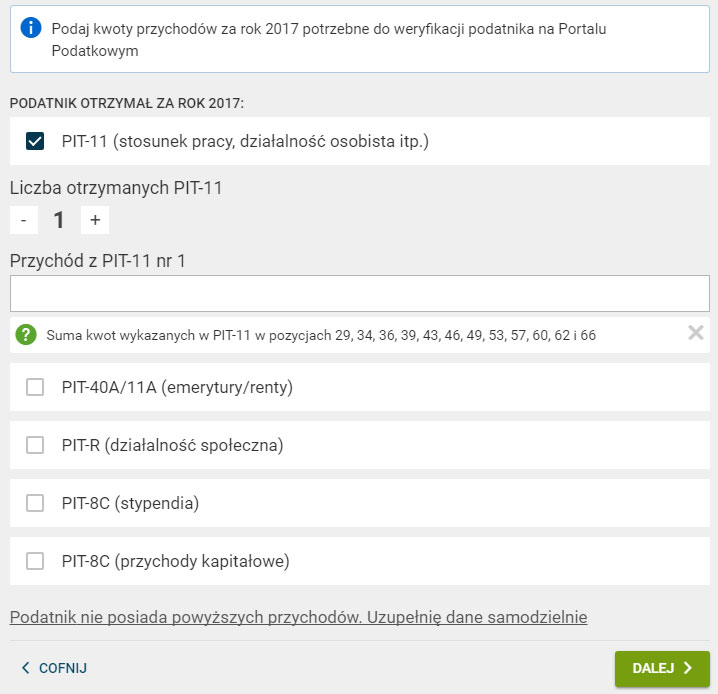

Шаг 4. Налоговые данные берем с ПИТ-11

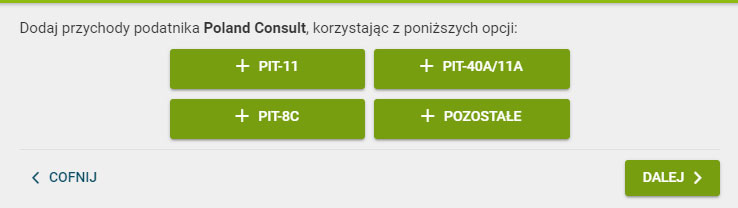

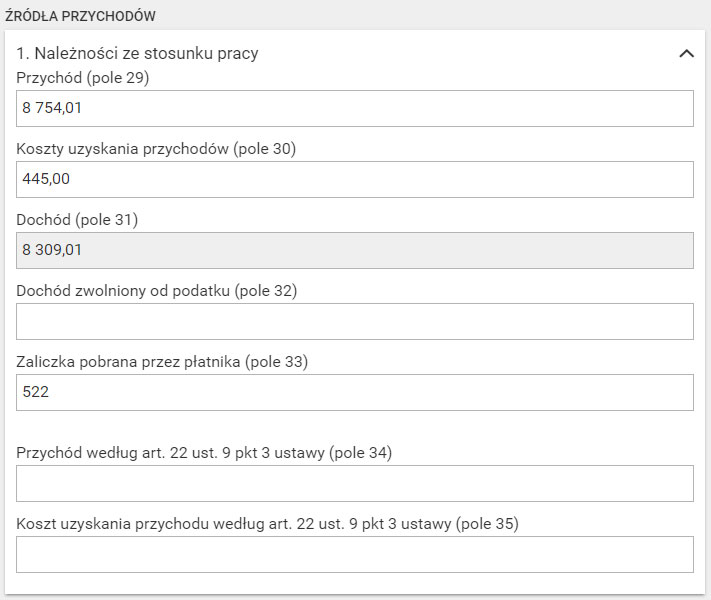

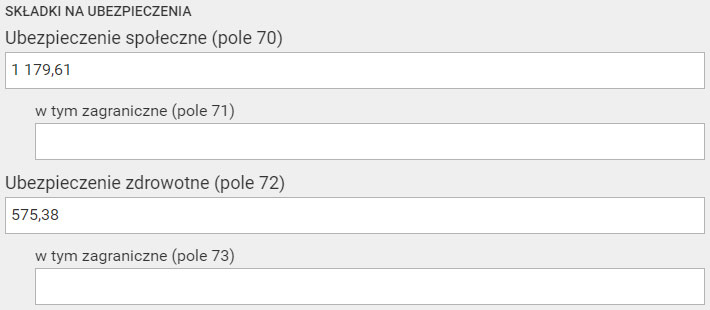

К данному пункту нужно отнестись с повышенным вниманием. Для начала выбираем основание для заполнения – в рассматриваемом примере это PIT-11.

Фактически, сюда вносятся все данные из декларации, которая к моменту заполнения должна уже быть на руках.

Указываем суммы ПИТ-11 из обозначенных пунктов.

Если мест работы было несколько, вносим все, добавляя строки (нажимаем на значок «+»).

Жмем «Далее», ждем внесения данных. При заполнении имейте в виду:

- Если работа осуществлялась на основании umowa zlecenia / umowa o dzielo, необходимо поставить отметку напротив «nic nie zostalo zaznaczone».

- При umowa o prace заполняется на основании Части D PIT-11.

Шаг 5. Кто имеет право на льготы?

Это один из самых интересных шагов. Если никаких льгот, корректировок и пр. не положено, оставьте эту страницу не заполненной, нажав кнопку «Далее».

Однако в некоторых случаях есть возможность уменьшить необходимые выплаты (получить корректирующие платежи). Кроме уже выплаченных сборов, указанных в ПИТ-11, льготы положены за:

- Донорство. За бесплатную сдачу крови есть налоговые послабления, однако их размер необходимо уточнять в местных организациях, т.к. нередко они имеют плавающие значения.

- Пожертвования за костел. В зависимости от размера финансового и другого материального взноса для нужд костелов, может быть назначен налоговый вычет. Вычисляется в индивидуальном порядке.

- Интернет. Льгота за оплату доступа к Всемирной паутине начисляется за два года подряд использования Сети.

- Реабилитация. Льготы за траты на лекарственную и прочую медицинскую реабилитацию как самого налогоплательщика, так и лиц, находящихся на его содержании.

- Льгота за трудоустройство. Лица, трудоустраивающие других, в т.ч. для «домашнего ухода», также обладают возможностями налоговых вычетов. Речь идет о частичной компенсации выплат в ZUS за нанятых работников.

- Первый дом. Льгота за строительство первого жилья в РП. Существует возможность компенсации налогов на используемые стройматериалы.

- Заграничные доходы. Распространяется на резидентов Польши, получивших доход за ее пределами. Речь идет о компенсации налогов, выплаченных в стране полученного дохода.

Налоговые льготы на детей

Этот тип налоговых вычетов мы решили вынести в отдельных пункт, т.к. он имеет наибольшее распространение и представляет максимальный интерес.

Льгота положена всем родителям, чьи дети не достигли 18-летнего возраста либо возраста 25 лет, но до сих пор находящихся на иждивении родителя.

Размер компенсаций может изменяться, точные суммы необходимо уточнять на момент заполнения декларации. Положена она только в случаях, если годовой доход родителя-одиночки не превышает 56 000 злотых (включительно) или 112 000 злотых общего семейного дохода (для полных семей).

Ориентировочные льготы составляют:

| Количество детей | Сумма компенсации в год |

|---|---|

| 1-2 ребенка | 1 112,04 злотых за каждого |

| 3 детей | 1 112,04 злотых за первых двух детей и 2 000,04 злотых за третьего. |

| 4 детей | За первых трех аналогично предыдущему пункту, за четвертого – 2 700 злотых |

| 5 и более детей | Четверо первых по аналогии с предыдущим пунктом, далее по 2 700 злотых за каждого следующего. |

Суммы льгот могут высчитывать помесячно.

Все эти данные вносятся на данном шаге заполнения ПИТ-37, при наличии документов, подтверждающих право на льготы. В случае детей – это специальное приложение PIT-0, которое и будет предложено для заполнения.

Шаг 6. Благотворительность

Перейдя к следующему экрану, налогоплательщик получит предложение сделать благотворительный взнос в размере 1% от начисленных налогов. На данном этапе каждый принимает решение самостоятельно.

Мы лишь уточним, что если нет желания жертвовать, то лучше не выбирать пункт «Нет». В некоторых случаях он платный. Просто нажмите кнопку «Далее», не заполняя никаких полей.

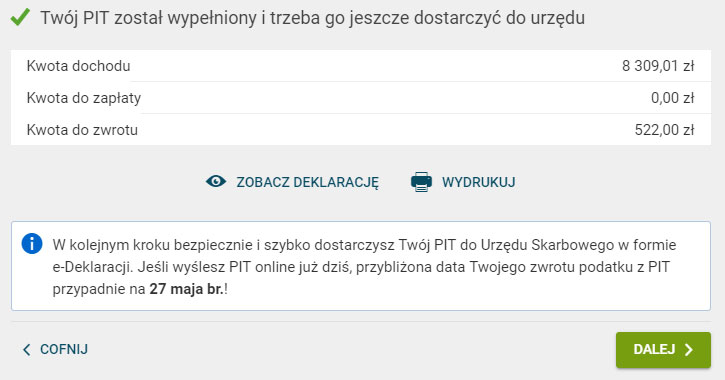

Шаг 7. Завершающий

В принципе, основная работа выполнена. Остается только выбор сохранения в формате *.pdf (кнопка «Zobacz deklarację» -> «Pobierz») или печати декларации («Wydrukuj»), что и нужно сделать на этом этапе.

📄 Скачать заполненную форму декларации PIT-37 (на примере версии 24).

Подача декларации PIT-37 и возврат налога для иностранцев

Несложно догадаться, что недостаточно заполнить декларацию, ее необходимо еще и подать в налоговые органы. Сделать это можно следующими способами:

Личная доставка

Распечатать ПИТ-37 в двух экземплярах, подписать и отнести в Urzad Skarbowy по месту жительства. Если для заполнения использовался предложенный в статье способ, адрес будет указан в распечатанной форме.

В Urzad Skarbowy документы будут отмечены, проставлены необходимые печати и один из экземпляров возвращен налогоплательщику.

Хранить декларацию необходимо в течение 5 лет.

Онлайн передача данных

Во многих случаях наиболее удобный способ передачи данных. Однако в некоторых ситуациях сделать это возможно только если декларация подается второй (или более) год подряд, т.к. потребуется внести данные о сумме налогов за предыдущий период. К примеру, если ПИТ-37 заполняется в 2024 году по данным 2023 года, то могут потребоваться данные из PIT-37 за 2022 год.

Иногда, но не в каждом случае, помогает оказание нуля (0) в графе года, когда дохода в Польше не было.

Дело за малым – распечатать документы и хранить их в течение 5 лет.

Какой налог можно вернуть?

Итак, данные поданы. В налоговых органах имеется информация как о фактически заплаченном, так и о расчетных величинах сборов, с учетом льгот и вычетов. Если эти величины совпадают, на этом о декларации можно забыть до следующего отчетного периода.

Если выявлены недоплаты налогов, погасить задолженность необходимо до 30 апреля текущего года (либо до первого рабочего дня после этой даты, если она приходится на выходной). Наиболее просто сделать это в кассе Urzad Skarbowy. Можно использовать и другие способы, обозначенные на сайтах конкретных учреждений.

Если выявлена переплата налогов, то разницу вернут налогоплательщику. Сделать это можно двумя основными способами:

- Почтовый перевод. Будет использован адрес, указанный в декларации.

- На банковский счет. Эти данные должны иметься у налоговых органов заранее: заполняется бланк ZAP-3 (или NIP-7, если у иностранца нет PESEL, а есть только NIP) и передается в Urzad Skarbowy.

Кроме указанных выше возможностей получить вычеты, существует еще несколько типов налоговых вычетов. Шестнадцать основных способов можно узнать из данного материала.

Особенности общего расчета с супругом и детьми

Это отдельный вид декларирования, при котором заполняется одна общая декларация ПИТ-37. Такой способ может быть применен для супругов или родителя-одиночки с ребенком (детьми).

Суть способа в том, что сумма всех полученных доходов делится на количество участников декларации и налоги начисляются на эту величину, но умноженные на то же количество участников.

Как посчитать ПИТ-37 для супругов

Декларация заполняется на имя одного из супругов, с указанием данных второго. Сумма доходов обоих делится на два, и удвоенные налоги начисляются на эту величину.

Подача декларации вместе с ребенком

Здесь есть некоторая путаница. Дело в том, что совместная декларация для родителя-одиночки и ребенка временно не действовала (с 2022 года), однако с 2024 года (при декларации доходов за 2023 год) эта возможность восстановлена в полном объеме.

Ответственность за неподачу или несвоевременную подачу

В случае непредставления налоговой декларации в срок, в соответствии с нормами польского законодательства, налогоплательщик подлежит уголовной ответственности и / или ответственности за налоговое правонарушение.

Могут ли наказать работника, если работодатель не подал за него декларацию?

Здесь новость хорошая. Ответственность за нарушения по налогообложению за работника (вне зависимости от типа заключенного с сотрудником договора – умова о праце или умова злецения) несет работодатель.

Лица, которые получают доход по трудовому договору, гражданско-правовому договору, от дохода с капитала (PIT-37, PIT -38 или PIT -39) или подают PIT -36 или PIT -28 (доход от аренды или субаренды), получают подготовленные налоговые декларации в системе Twój e-PIT. Несвоевременная подача декларации в таком случае не влечет за собой никаких штрафных санкций. Даже если работник сам не предпринимал никаких действий.

Все же налоговые органы настоятельно рекомендует заходить в систему и проверять свои декларации. Могут быть ошибочно не учтены льготы и другие параметры. Без корректирующих деклараций ошибка исправлена не будет.

Таким образом все вышеуказанные штрафные санкции и другие виды наказания не распространяются на наемных работников, и опасны только для предпринимателей, в т.ч. и совмещающих бизнес с работой.

Кто должен подавать PIT-37?

Мы уже упоминали, что подавать данный вид декларации не должны нерезиденты, проработавшие в отчетном периоде менее 183 дней, но стоит уточнить перечень тех, кому данный документ предоставлять нужно:

- Получающим зарплату или другой вид дохода на основании трудовых договоров (большинства видов), а также договоров подряда.

- Лицам, которым выплачивается пенсия (включая структурные и социальные), однако существуют планы изменения этого пункта на другой тип отчетности.

- Получающим выплаты социального страхования.

- Имеющим доходы от индивидуальной деятельности (за исключением случаев линейного или фиксированного налога).

- Приобретающим доходы от авторских и других прав собственности.

Калькулятор расчета подоходного налога на прибыль

Получив на руки ПИТ-11, можно заранее рассчитать будут ли налоговые корректировки. Для этого можно воспользоваться калькулятором налогов от PIT.PL. Там же можно рассчитать эффективность совместных деклараций и множество других параметров.

Несомненно, налогообложение всегда одна из сложнейших сторон легализации в любой стране, и Польша здесь не исключение. Надеемся, что смогли в общих чертах «пролить свет» на этот сложный вопрос. Будем благодарны, если наши читатели поделятся в комментариях конкретными примерами оплаты налогов, возникшими проблемами и путями их решений.

Как выглядит декларация PIT-37 в 2025 году?

В 2025 году (для доходов за 2024 год) используется 📄 бланк версии 30. Это важно для тех, кто еще подает отчетность в ручном режиме. При использовании Twoj e-PIT все необходимые документы будут обновлены автоматически.

Инструкция по заполнению PIT-37 от Минфина РП

Министерство финансов Польши опубликовало 📄 информационную брошюру по заполнению PIT-37 за отчетный 2024 год (при подаче деклараций в 2024 году).

Добрый день, подскажите пожалуйста. Отец работает в Польше, у него есть жена которая не работает и живет в другой стране. У нее нет номера песель. Можно ли в таком случае включить ее в декларацию?

Анастасия, совместная подача деклараций только для налоговых резидентов Польши. Жена должно проживать в РП.

Можно ли подать коректу за 2023 и как это сделать. Раньше не знали что можно подавать вместе с ребенком. Если сделаем корректу, то разница суммы прийдёт на карту?

Анна, Вы можете исправить ПИТ в течение 5 лет. Подробнее в этой статье.

Доброго времени суток. Не могли бы Вы мне подсказать, в какой из пунктов добавлять сумму возврата налога за донорство крови, если я рассчитываю Пит в интернете? Просто посмотрел по всем пунктам и не нашёл в какой из них входит донорство крови

Олег, для этого необходимо подать специальное приложение PIT/O, где в Части B для этого есть пункты 15 и 16.

В Twoj e-PIT эта льгота добавляется так:

Dodaj lub zmień ulgi→Darowizny→Krwiodawstwo. Заполнив необходимые данные, приложение ПИТ/О будет добавлено автоматически.Добрый день! С 02.09.2025 г. работаю в Польше по трудовому договору. Переехали в Польшу семьей по визе, подали документы на вид на жительства. Ребенок учиться в начальной школе. Муж не работает, ждет разрешение Министерства здравоохранения на работу. Я явлюсь пенсионером в Республике Беларусь по возрасту. Нужно ли мне указывать в ПИТ 37 свой денежный доход в РБ (пенсию за 2024 год)?

Наталия, первые 183 дня пребывания Вы не являетесь налоговым резидентом Польши, а значит не несете налоговых обязательств перед РП по доходам, полученным за границей. Их за 2024 год отражать не нужно.

Добрый день! Проживаю в Польше со статусом укр, работаю официально. Кроме этого в 2024 году зарегестрировалась на сайте Adobe stock, где за год заработала около 200 долларов. Нужно ли этот доход указывать в налоговой декларации?

Наталия, являясь налоговым резидентом РП, Вы несете налоговые обязательства по всем своим доходам.

Добрый день! Сегодня 16 января 2024 года получила на свой емейл ПИТ-11 от работодателя! Хотела в личном кабинете налогового органа через профиль зауфаны заполнить ПИТ-37, но пишут, что Подготовленная для вас налоговая декларация за 2023 год будет доступна в сервисе «Ваш e-PIT» с 15 февраля 2024 года. Это означает, что ПИТ-37 я заполню только с 15февраля? Спасибо!

Да, именно к этой дате будут подготовлены автоматически формируемые декларации ПИТ-37. Вам нужно будет зайти, проверить, внести исправления (если они требуются) и отправить (либо не отправлять, и тогда она отправится автоматически, когда подойдет срок).

Я не сделала возврат налога за 2022год в 2023году,возможно ли мне сделать возврат в 2024 году.

Я проработал как ИП в Польше пол года, потом закрыл его и проработал по умове. От работодателя получил пит 11, должен ли я в пит 37 указывать доходы как от ИП?

Да, если вы получили доход от ИП в течение календарного года, вы должны указать эти доходы в своей налоговой декларации PIT-37.

При заполнении PIT-37 вы должны указать все доходы, которые получили в течение календарного года, включая доходы от ИП. В разделе «Przychody» (Доходы) вы должны указать доходы, которые получили от вашего работодателя (включая доходы, указанные в PIT-11), а в разделе «Inne źródła» (Другие источники) вы должны указать доходы от вашего ИП.

Не забудьте также указать все возможные расходы, связанные с вашей работой ИП, которые вы можете списать при расчете налоговой базы.

Здравствуйте,подскажите пожалуйста где взять информацию о приходе за прошлый год,чтобы вписать её при расчете в е-пите

Владислав, если доход реально был, посмотрите в бумажном носителе, запросите у работодателя, в налоговой. Если не было, попробуйте ввести 0 (ноль).

Здравствуйте. Есть образец заполнения налоговой декларации PIT-36?

Анна, к сожалению, под рукой нет. Есть официальная инструкция по заполнению.

День добрый! Я два раза отправил в налоговую декларацию пит 37. Раз отправил с украинским адресом. Потом откорректировал и отправил с Польским адресом. Все остальные заполнения не менялись. Всё ли будет нормально?

Только 2 вещи выбешивают в Польше: 1)Медицина и 2)Нал. Декларация, PIT-37.

Это точно)) медицына вобще жесть есть zus есть карта есть песель..как не зайдеш ооо вам не к нам вам в другую больницу и так из города в город..руку повредил 3 трещины пришол в понедельник офигел приходите на следующей неделе у нас очередь ..(пустая полеклиника).или едте в хз куда за теме же результатом..писец они нашего брата любят…пришла жена зуб лечить с zusom ва не кнам мы рвем зубы жена долго мучалась говорит рви.врач вам не к нам вам к херургу))и в процесе полу часа слушала как у врача спина болит за целый день (в 10 часов утра)поэтому она не может вырвать но в соседнем городе могут))).ой много историй с ихней медецыной.и до сраки эта страховка

Можно ли указывать номер счёта в украинский, если польского нет. тогда отправят в Украину а возврат за налоги

Людмила, в большинстве случаев можно, но могут потребоваться не только номера счетов, а банковские реквизиты для заграничных переводов (их надо в своем банке узнавать, если не знаете). И все возможные комиссии, расходы на конвертации и прочее, конечно снимут с Вас.

Здравствуйте если я не в Польше то как можно получить Пит 37

Нина, через систему Twoj e-PIT. Но Вы уверены, что говорите именно о 37ом, а не о ПИТ-11?

Здравствуйте фирма прислала декларацию на Pit-11 но в декларации указан старый адрес , что делать и на кой нужно указать адрес

Поясните, о каком адресе идет речь? Проверьте данные в системе Twoj e-PIT, если там все правильно, проблем быть не должно.

Здравствуйте.что делать если нету польского счета в банке на украинский можно?

На банковский счет. Эти данные должны иметься у налоговых органов заранее: заполняется бланк ZAP-3 (или NIP-7, если у иностранца нет PESEL, а есть только NIP) и передается в Urzad Skarbowy. Вопрос : почему при заполнении ZAP 3 програма не отправляет форму автоматично , а просить електронний адрес ужонда скарбового, и когда ввожу адрес, пишет, програма сама отправит файл і не видит всьоравно електронної почти, што делать.

Таня, обращаться в техподдержку. Я, к сожалению, не могу повлиять на работоспособность их системы.

Добрый день если на сайте запрашивает сумму денег за прошлый год. А я забыл конкретно сколько палучил в том году и за этого мне не возможно подсчитать.

Добрый вечер . Работодатель агенцыя просит чтоб я дал им свой песель для изготовления пит 11 , можно ли им давать его? Я им не доверяю, у меня с ними пол года недоразумения. Разъясните мне пожалуйста как я могу сам подать свои доходы и забрать деньги по форме пит 11.

Андрей, первоначально декларацию заполняет работодатель. Вы этого сделать не можете. Работодателю нужен ПЕСЕЛ. Далее, когда декларация будет сформирована, Вы сможете подать корректирующую через e-PIT. По ней и будет возврат.

Не надо давать песел, они расчитают и без него по NIP

Здравствуйте.Прошу Вас ответить на мой вопрос.Ситуация такова-с 1 января 2019 года до 2 апреля работала у одного работодателя,со 2 апреля и до конца года у другого….Первый завершил свою деятельность,пит-11 я от него не получила…Второй дал пит-11,я зарегистрировалась на сайте E-pit..Знаю,что для пит-37 нужно иметь в моем случае пит-11 от двух работодателей..Вопрос:что мне делать,ждать,пока на сайте е-pit появится информация о моем пите-37 и проверить (вопрос как?),или поехать в Ужонд Скарбовый и попросить у них эту информацию (пит-11 от первого работодателя)?Самой высчитать и отослать?Не хочется затягивать со всем этим…Извините за сумбурность.Буду очень признательна за ответ.

Если есть возможность доехать до налогового управления, всегда лучше лично пообщаться. По крайней мере, узнаете о необходимых шагах из первых уст.

Смогу ли я получить возврат налога за предыдущий год, находясь в Украине, заполнив Пит 37 онлайн

Ольга, если все оформлено верно, корректирующая декларация подана, и у польских налоговых органов есть информация о счете для перевода средств, то сможете.

Можете, мы с мужем все заполняли через программку на телефоне e-pity. И нам вернулось на счёт все чётко, не важно где ты, главное все заполнить правильно

Добрый день! Меня волнует такой вопрос, как правильно заполнить пит 37. Я разведена, двое детей проживают на Украине???

Ирина, посмотрите этот материал. Возможно, Вам ничего и не требуется делать.

Я в2019 году проработал 3.5 месяця подавать на возврат налогу

Добрый день, сейчас могут принять у меня в ужонде пит37за 2018 и могу ли я рассчитывать на возврат налога?

Добрый день. Такая ситуация. Про pit-37 узнал поздно. Работаю в Польше с августа 2018 года. Pit-11 работодатель не давал, но с 2019 года pit-37 заполняет сама налоговая, а я мог изменить данные до 30 апреля. Но время прошло, вчера получил PESEL, скачал e-pity, захотел посмотреть свои данные за 2018 год, которые внесла сама же налоговая. При входе просит PESEL и доход и ещё что-то за 2017 год. Но я тогда не работал в Польше

, А ноли программа не пропускает. Я могу что-то сделать чтобы посмотреть свою pit-37? Если да, то смогу ли я внести реквизиты для возврата в июне?

Здраствуйте.Получил пит-11 за 2018 год,вроде би правильно заполнил пит-37,но реквизитов для зачесления средства не где не указивал а адрес проживания указаний в пите изменился.Как узнать дальнейшую судьбу моего питання?Доставлено ли он ,обработан ли?И куда я могу сообщить реквизитов для пересилання денег?Спасибо.

Павел, самый оперативный способ – обратитесь в ближайшее отделение офлайн. Там и подскажут статус, и дадут заполнить бланк с реквизитами.

Здрастуйте, какой адресс ужонда вводить,если на конец года был уже в Украине ?

Здраствуйте!

В моем pit-11 значится PESEL — 99999999999. Когда заполняю анкету выскакивает ошибка, что pesel неверный. В инете пишется что он быть таким не может.

Что в подобной ситуации нужно делать?

(Работали менее 180 дней.)

9999999999 указывает работодатель когда не знает вашего номера Pesel или у вас его нет или небыло на тот момент

Ответ просто замечательный, мог бы и промолчать..Так повторю только теперь я: Что в подобной ситуации нужно делать?

Скорее всего получить pesel или nip

Добрый день.Я, к сожалению, не эксперт, также как и многие, познаю эту науку на собственном опыте) .Если Вы работали по договору подряда или трудовому договору,то судя по тому, что написано в статье, Вам надо подавать декларацию. (Цитата :»проработавшие в отчетном периоде менее 183 дней, но стоит уточнить перечень тех, кому данный документ предоставлять нужно:

Получающим зарплату или другой вид дохода на основании трудовых договоров (большинства видов), а также договоров подряда.») Попробуйте зайти по Вашему номеру NIP, если не получится, то наверное надо получать PESEL. https://www.gov.pl/web/gov/uslugi-dla-obywatela/#cudzoziemiec-w-polsce Тут есть информация как получить его через интернет. Успехов вам.

Доброго дня, підскажіть будь-ласка я подав на піт 37,все добре а на дітей теж потрібно подавати і як?

Нна детей нужно было заполнять PIT 0, и подавать одновременно с вашим.

Вы вписываете нете цыфры, Вам нужно вписать ваш Nip или Pesel, в Рит-11 работодатель пишет такие цыфры когда Вы ему не предоставили Ваш пит или песель

Скажите пожалуйста, я заполнила декларацию в конце выбивает, что нужно указать доход за 2017 год, вместе, но у меня нет той суммы в PIT 11,ноль непроходит, подскажите что делать нужно. Спасибо.

Добрый день! Спасибо за статью! Есть вопрос по поводу пункта 138, внесла 1 подпункт (Numer IBAN) как внести 2(Kod SWIFT) подпункт и нужно ли его вносить?

Спасибо за статью!

Все получилось — получилось подать PIT-37 через инет. При подаче сразу же указал номер счета в банке (его видно в самой декларации в разделе «M.Rachunek osobisty wlasciwy do zwrotu nadplaty»), пункт 138. Вопрос — нужно ли подавать еще ZAP-3 (как!?) или будет достаточно указаного в PIT-37?

Заранее спасибо!

Андрей, насколько я понимаю, больше ничего не требуется. Все будет взято из имеющихся данных, в том числе и для использования в следующий раз.

Здравствуйте,а где указывать банковский номер, не могу найти 138 пункт

Скажите я нахожусь на Украине, мне выслали pit и pesel все заполнила как их передать в ужонд Познани

Заполняете через интернет программу и отправляете в уженд

Мне пришёл PIT-11 могу я его сразу в таком виде и переслать куда надо и по какому адресу?

Не можете, Вам нужно заполнить пит-37 онлайн или письменно

Мила, спасибо за Ваше мнение. Все верно. ПИТ-11 – это для работника. На его основании необходимо сдать ПИТ-37. 11-ую форму никуда отправлять не нужно.

ноль там и пишете ,если в 2017 не работали. возможно допустили ошибку в имени ,фамилии ,нипе . у меня тоже такая ошибка выскакивала. не правильно нип указала . Исправила ,все отправилось

Марина, поясните пожалуйста, Вы указали ноль за 2017-ый и получилось сформировать? Многие жалуются, что с нулями не принимает.

Добрый день.

1. Подскажите пожалуйста, нет ли изменений по PIT11. Пока на Украине, не достаточно ли эл. декларации, без личного посещения Уженда, и получения средств на пол. счёт?

2. По истечении срока депортации, сумма долга не аннулируется?

Спасибо.

Наталья,

1. Если Вам доступно онлайн заполнение, то произвести его можно из любой точки мира.

2. Какие долги?

Добрый вечер, я работала 85 дней в 2018 году по умове о праце. Мне пришёл nip 11 в Украину,в документе указано, что я резидент. Что мне нужно делать, как поступить?

Здравствуйте.

Наниматель отдал заполненный Pit 11, в нем все рассчитано и указан Nip 9999999999.

При подаче Pit 37 в электронном варианте указанный Нип не пропускает, отправляет но потом выскакивает ошибка о необходимости проверить данные.

Девушка подавала точно так же, только с номером Pesel который дали при прописке, все нормально прошло и отправилось.

У меня же его нету и отправить ничего не получается, хотя на оф.сайтов где подавать Пит онлайн пишут что указывайте Nip 9999999999. Все заполняет, но при отправке выдает ошибку!

Подскажите, что делать? Думаю многие сейчас столкнулись с такой проблемой.

Здравствуйте,я так понимаю если даже получил pesel после ,то по pit 11 c десятками уже ничего не вернуть ..

Нічого подібного. Заповнюйте PIT 37 зі своїм новим PESELем і відправляйте. Буде вам щастя. Перевірено особисто.

Добрый день. Такой вопрос. Я подал заявку на ПИТ-37. Дошел до последнего этапа оформления и столкнулся с проблемой. Проблема заключается в том, что запрашивает польский доход за 2017 год. Я ставлю — 0. Однако выбивает ошибку о неверной сумме выручки за 2017 год. Ошибка доставки 414.

Подскажите пожалуйста. Заранее спасибо!

какую сумму вводить в пит 11 за 2017 год

Я тож не знаю суму за 2017 год?как решить?

Добрый вечер! У меня такой вопрос, 183 дня в 2018году не отработала, но получила ПИТ 11, в данный момент нахожусь в Украине, ПЕСЕЛЬ, НИП не имею. Можно как-то заполнить ПИТ 37 СПАСИБО?

Наталья, теоретически можете. Но на практике, если не отработали положенное время, то не должны. Работодатель может выставлять ПИТ-11 в автоматическом режиме, не разбираясь кто сколько отработал. К тому же, Вы могли работать и в другом месте. В общем, выставленный работодателем ПИТ-11 не обязует Вас автоматически заполнять ПИТ-37. К тому же, он сейчас может оформляться самой налоговой.

А если Пит не заполнил и не отослал,то деньги автоматически не вернут?

Маргарита, пока очень мало практических данных, и я могу только предполагать. Как заявлялось при введении этой автоматической системы, данные будут браться из предыдущих отчетов. К примеру, если ребенок уже был заявлен, то его данные автоматически учтутся. Если он только родился или ранее не заявлялся, то нет. Опять же вопрос с актуальностью номеров счета для вывода средств.

Добрый вечер. Незнаю как поступить. За 2017год уже получала возврат налога. Дали пит-11за 2018год.хочу подать через электронную почту данные, но нужно ввести доход за 2017год. Мне никто не сказал, что его нужно сохранить, я его выбрасила, как только получила возврат, а точную сумму дохода я не помню. Подскажите пожалуйста, что мне делать

Что делать если поменялась фамилия?

Можно ли получить пит на украинскую банковскую карту

Доброго времени суток ! Я заполнил PIT — 37 , но отправить не могу так как помылятся иконка доход за 2017 год , но Я только с 2018 года работаю в Польше , и выкидать ошибку 414 . Что делать в таком случае ?

Добрый день. Как можно проверить роботадателя ? Отправил ли он мои документы или нет.

О проверке работодателей в этой статье.

Добрый день!Подскажите как мне сделать Пит37если я в Украине?Tам нужно при возврате денег указивать номер польского счета.И как сделать чоб возврат был на украинскую карту или счет.И какое проживание указивать если я в Украине?

Добрый день! У меня вопрос. Работаю официально по безвизу в Польше. Я мама 9 детей. Куда, когда мне обращаться по вопросу возврата соц. льготы? И как быть мне в Украине, если налоговая тоже пришлет свою претензию для уплаты налогов.?

Виктория, если речь о налоговых вычетах, то есть специальный корректирующий раздел в декларации. Внести нужно один раз, а далее будет подтягиваться автоматов. Если не удастся сделать онлайн, нужно обратиться в Вашу налоговую.

Между Украиной и Польшей есть соглашение о двойном налогообложении. Претензий быть не должно.

А все- таки консультанты нужно протестировать систему. Хоть 0 пишиши в доход за 2017г., хоть 0,00 -эффекта 00 нет. Только регистрация через доверенный профиль. Я бухгалтер и то еле разбиралась с регистрацией профиля, а его ещё нужно подтвердить в определённой организации. Короче, пыль в глаза пустили, а консультаций реально как посмотреть свою декларацию нет. В теории все просто. Убедительная просьба предоставить грамотную консультацию, как войти в систему «е-pit», а не так- » войдите в систему и Вы сможете увидеть данные, который подал работодатель».

Светлана, протестировали. Вы правы, если дохода за указанные годы не было, то вход возможен только через ePUAP. Получить такую регистрацию непросто – надо подтверждать личность в т.ч. и офлайн. Но если планируете долговременное пребывание, придется зарегистрироваться.

Что касается Ваших «убедительных просьб», то адресовать их стоит польскому Министерству Финансов. Это не мы ввели для Вас такую систему. Мы только информируем об ее изменениях. Чем можем, помогаем. Причем бесплатно. Если наша помощь не устраивает, обратитесь в другие места – это Ваше полное право.

Скажите пожалуйста, могу ли я находясь в Польше, подать пит сестры, которая находится в Украине. Или ей это можно сделать в Украине, тогда как правильно и куда обратиться. Спасибо

Добрый день. Перечитала все комментарии, но ответа так и не нашла. Юлия Владимировна постоянно пишет, что необходимо войти в систему «Мой е-ПИТ». Но для того, чтобы войти туда, необходимо указать доход за 2017 год. А меня не было на территории Польши в 2017 году. А без этой информации система не пускает . Как быть? Спасибо за помощь! Надеюсь мой вопрос не останется без ответа, как остался без ответа вопрос на эту же тему пользователя Сергей 17.02.2019 в 17:23.

У меня сейчас нет возможности протестировать систему. Попробуйте указать 0 (ноль), если дохода не было.

вместо «0» вписать «0,00»

Добрый вечер.

У меня 2 пит-11 на руках. Они имеют разную информацию, — в первом один адрес и НИП указан, во-втором другой уже адрес ( т.к. сменил место проживания ) и указан ПЕСЕЛЬ ( т.к. получил уже к этому моменту ). Как мне поступить ? Указать адрес где я замельдован сейчас вместе с песелем или предыдущий с НИП ?

Как зарегистрироваться в «Мой е-Pit?Там запрашиваются данные за 2017 и 2018 г. Можно проконсультировать пошагово? Не могу войти в программу

Добрый день. Работаю в Польше 2 года ,на иждивении сын 22 года студент в Украине . Имею ли я льготы ,если да то какие документы требуется предоставить? Спасибо.

День добрый. Для входа на сайт твой е-пит нужно вводить номер Песель, доход за 17 год и 18. Если я в 17 году не работала в Польше, что нужно писать в поле? Если ставить 0.00, то пишет, что ошибка и не заходит.

Піт11 такая же проблема как у вас , как решили ви?

Доброго дня. Працювала в Польщі десь коло 270 днів в 2018 році. Але видали IFT_1/ IFT_1R. Вказана значно менша зарплата і податок 20%. Чи є можливість вернути якісь кошти. ЯК це розрахувати?

Валентина, зарегистрируйтесь в системе «Мой е-ПИТ». Там должна быть автоматически сформированная за Вас декларация PIT-37. Проверьте ее. Если необходимо, внесите корректировки, в т.ч. и о переплатах.

Если нет ни Песеля ни NIP как в таком случаи заполнить и проверить PIT 37?

Алексей, не думаю, что такая ситуация вообще возможна. Если Вы законно работали, за Вас платили налоги. Если платили, значит какой-то налоговый идентификатор должен быть. Уточните у работодателя, как он делал выплаты. Или в налоговой.

Добрый день, скажите пожалуйста, если работодатель до сих пор не дал на руки PIT-11, что в таком случае делать, куда обращаться? Можно ли пожаловаться на недобросовестного работодателя?

Светлана, зарегистрируйтесь в системе «Мой Е-ПИТ» и посмотрите свои данные после 15 февраля. Там должна автоматически быть сгенерирована декларация ПИТ-37 на основании ПИТ-11, которую передавал Ваш работодатель. Если все будет в порядке (не потребуется корректировок), ничего больше заполнять не нужно.

Добрый день. подскажите пожалуйста, я в 2018 году до сентября месяца работала у одного работодателя, а с октября 2018г — перешла на другую работу в другой город. Тот работодатель, у которого я начала работать с октября — предоставил мне РIT-11, а вот первый еще нет. Я ему направила письмо в электронном виде, чтобы он мне выслал мой PIT-11, но он до сих пор этого не сделал. Вопрос 1- Имеет ли работодатель право не выслать мне PIT-11, и второй вопрос, если так и не вышлет, что делать и к кому обращаться? Заранее благодарю за ответ.

Здравствуйте, я проработал 3 месяца в 2018 году в Польше.

Работодатель выслал мне pit-11. Что мне с ним делать? Как я понял в статье pit-11 нужен при подаче pit-37, но pit 37 теперь подается автоматически…

Владимир, ничего не делайте. Оставьте на память 😉 Но после 15.02 проверьте данные ПИТ-37. Если все в порядке – забудьте до следующего отчетного года. При этом если в сумме работа в 2018 заняла в Польше менее полугода, декларация может не потребоваться вовсе.

Добрый день,скажите пожалуйста какие документы нужно подавать если я буду оформлять ПИТ-37 на себя и на ребенка. И второй вопрос в 2018 подавала ПИТ за 2017и поинезнанию не указала ребенка, возможно ли в этом году получить отдельно деньги на ребенка за 2017год.

Добрый день! Скажите пожалуйста, если я проживаю в Польше как студент без разрешения на работу, и работаю фрилансером (не на польских работодателей), полностью вне Польши, мне нужно подавать декларацию за год? Если да, то расскажите пожалуйста подробнее, как учитывать этот доход, если он подходит под «льготы» я так понимаю. Нужно ли платить с этой суммы 18%? Спасибо!

Добрый день, подскажите пожалуйста где на листке pit11 указано сума возврата налога

Игорь, думаю, что нигде. ПИТ-11 – это налоги, которые заплатил за Вас работодатель, в т.ч. и авансовые. Для возврата налога / корректировки нужен ПИТ-37.

В 2017 працював 3 місяці, але немав PIT-11 і незаповняв PIT-37 бо не знав даже, що це. За 2018 отримав PIT-11 за три місяці де я працював почав подавати PIT-37 ,а в кінці вибило помилку за неправильні дані за 2017 ,бо вписав (0) нуль що робити в такому випадку?

Максим, ничего не делать. Во-первых, если работали менее 185 дней в год, то и раньше не нужно было подавать ПИТ-37. Во-вторых, сейчас необходимость подавать ПИТ-37 отпала вовсе. Документ будет сформирован автоматически. Смотрите мои ответы на предыдущие вопросы – ситуация уже подробно разбиралась.

Доброго дня. на якому сайті подавати РІТ 11?

Добрый день!

Что делать, если работодатель отправил ПИТ на домашний польский адрес, но я нахожусь в Украине.

День добрый! Спасибо за статью, все понятно написано. У меня вопрос такой, у меня двое детей и я получаю доплату на детей 500+, нужно ли эту сумму указывать в пит37? Все таки это же доход. Спасибо за ваш ответ

Насколько я знаю, пособия не указываются. Но лучше уточните вопрос в налоговой.

Добрый день! Я работаю в Польше по умове злецення всего 3 недели. Песель мне сделало агентство сразу как устроилась. Не пойму, мне нужен еще и НИП? что важнее иметь НИП или ПЕСЕЛЬ? а, может, и то и другое?

И что мне нужно сделать, чтоб получить налоговые отчисления? Виза и договор у меня на полгода. Планирую работать здесь год.

Заранее спасибо!

Наталья, если PESEL есть, может расслабиться 😉 Других налоговых идентификаторов Вам не нужно.

Спасибо за ответ!

1.Подскажите, пожалуйста, как посчитать сумму возврата налогов? Может, есть какая-то формула?

2.И какаой именно налог (или отчисления) возвращается? Пенсионный, соц.страх и т.д?

Эти данные есть в статье – посмотрите внимательно.

Еслі вам прійдут деньгі то оні в щот зарплати . Могут лі оні так діктовать в такіх случіях еслі фірма подавала піт11 і піт 37 і двоє несовершенно летніх.

Здравствуйте. Какие нужны документы для верификации в ужонде на подтверждение льготы на детей в ПИТ-37. Нужно ли заверять нотариально и переводить на польский копии свидетельств о рождении детей

Екатерина, все документы не на польском (английском) должны иметь присяжный перевод. Могут потребовать и апостиль на бумаги, выданные ЗАГС. Но не факт – надо узнать в налоговой.

Добрый день. Подскажите пожалуйста, каким образом мне вернут налоги, если я нахожусь на Украине.

Марина, на счет, который Вы должны были указать.

подскажите пожалуйста куда именно указывать счёт?

Добрый день.Подскажите,я прочла в одном информационном источнике,что нужно в любом случае отправлять PIT 37,если работал в Польше первый раз,верно ли это?

Добрый день. Мне агенство выдало пит — 11, но там указан старый адрес моего местожительства и не указан мой песель. Так как когда я устраивался на работу у меня еще песеля не было. Какие данные меня указывать в пит-37 , те что в ПИТ-11 или действующие на данный момент?

Владислав, появились большие изменения в принципе подачи ПИТ-37. Его больше подавать не нужно. Посмотрите эту новость.

Данные в системе появятся после 15 февраля. Проверьте их. Если все на месте и верно, то забудьте до следующего года. Если какие-то неточности, скорректируйте.

Добрый день. Подскажите, если муж проработал в Польше в 2018 году 150 дней ( из них 53 по умове о праце, остальные по ум. злецення) и работодатель дал ему PIT-11. Ему надо сдавать PIT-37? Ведь он не проработал еще положенных 185 дней.

Ирина, не нужно. Теперь никому не нужно) Посмотрите эту новость.

Добрый день. Подскажите где в пит-37 указать свой счет в банке для возврата на карточку а не на почтовое отделение? Зарание спасибо

Николай, если ничего не изменилось, то для этого нужно попросить отдельный бланк. Просто скажите о намерении получать на счет, и Вам его предоставят.

Здравствуйте. На сайте podatki.gov.pl информация о том, что налоговая до 15.02.19 сама рассчитает и заполнить pit-37 за плательщика(например меня) и можно будет на сайте увидеть всю инфу, которую работодатель по мне предоставил. Я не пойму, нужно ли мне подавать pit-37? Я работал в 2018 г.больше 183 дней. Сегодня был в ужонде скарбовом, вроде тоже понял, что не нужно. Сказали, что работодатель подает сам. Но ведь работодатель подает pit-11, а не pit-37. Это новшество, что налоговая сама заполняет pit-37? Объяснить пожалуйста.

Сергей, есть такая информация. Свою декларацию Вы сможете увидеть на сайте Twój e-PIT с 15.02.19. Подавать ПИТ-37 нужно только если надо что-то скорректировать. В остальных случаях все формируется автоматически. Детали еще выясняем.

Добрый день. В прошлом году я различала pit на основании nip. В этом году сменила адрес проживания и получила pesel. Подскажите, пожалуйста, на основании какого идентификатора мне необходимо подавать декларацию в этом году и нужно ли заполнять nip-7 о смене адреса или zap-3 о данных банковского счета, который был указан ранее при оформлении nip. Спасибо

Юлия, правила изменились. ПИТ-37 более не подается. Посмотрите здесь. После 15.02 проверьте свои данные в автоматически сформированной декларации. И только если в ней ошибки, которые нельзя исправить дистанционно, обращайтесь в налоговую.

как узнать кто имеет право льгот на детей ? должны ли быть дети прописанны в РП ? или мне просто нужно указать в пите что имею двух детей ? спасибо

Здравствуйте. С Новогодними праздниками Вас! У меня нет PESEL и NIP. Получил от работодателя PIT-11 и IFT-1R за 2018 год, отработал у него не полных 5 месяцев. Три месяца по Umowa zlecenia, остальное время по Umowa o Prace. В PIT-11 в пункте №12 а также в IFT-1R в пункте №26 указан номер состоящий из двух букв и шесть цифр, написано как Zagraniczny numer identyfikacyjny podatnika. Скажите пожалуйста можно ли этот номер записать в поле PESEL при заполнении декларации on-line в сервисе e-pity?

Спасибо!

Александр, этот вопрос лучше адресовать непосредственно в налоговую. Как минимум, потому что сейчас есть определенная путаница с номерами идентификаторов, а значит в каждом регионе правила могут отличаться.

Когда предприятие сдает декларацию _PIT-11, то в графе NIP _ пишет 999999999. Я не получал сам NiP . Значит какая то идентификация человека есть ( например по паспорту , Фио). Кстати такая ситуация у многих. Я уже 3 года работаю в Польше и за все это время ни один работодатель не сказал о необходимости получить NIP.. Выяснилось только когда я работал на предприятии больше 183 дней

Здравствуйте. Работодатель не сказал, что нужно оформить NIP. Я работаю по умове злецения водителем-международником. Сейчас не в Польше нахожусь, буду в Польше в начале февраля. Получается работодатель за меня не сможет подать декларацию, т.к. срок до конца января? Как быть? Я работал больше 183 дней в 2018г. В феврале я смогу получить NIP и подать PIT-37. Но предприятие ведь не подаст по мне декларацию, следовательно налоговая не увидит сумму моего налога? Не получится ли так, что подав сам за себя декларацию, мне придётся платить со всей суммы дохода налог? Предприятие за меня налоги платило, но это видно ведь только по зарплатной ведомости, но так как я не имею NIPа, налог, уплаченный за меня будет в общей сумме предприятия?

Сергей, ситуация гораздо запутаннее, чем Вам кажется. С одной стороны, все просто – налог работодатель платит конкретно за Вас, и ни о каком налоге «в общей ведомости» речь идти не может. Если налог платится, значит какой-то налоговый идентификатор у Вас есть, иначе заплатить невозможно. Если это не NIР, а PESEL, то это лучший вариант. Если все же НИП, то тут и начинается путаница.

Поступила информация, что физические лица — иностранцы не могут вообще работать с NIP, а только с PESEL. По НИП у работодателя не примут PIT-11. Посмотрите здесь о чем я говорю. Информация только пришла, и толком мы сами еще не разобрались. Но из-за ограниченного времени рекомендую Вашему работодателю срочно обратиться в налоговую за разъяснениями, иначе оштрафовать могут в первую очередь его.

Здравствуйте. Скажите, я работала в 2018г. по умове о праце 58 дней, затем на другом предприятии по умове злецения 140 дней. Всего 198 дней. Работа была по освядченням, т.к. коридор отменили в 2018г. (2 освядчення, соответственно 2 визы). Нужно ли мне плавать PIT-37 за 2018г.? Мои работодатели ведь будут подавать другой вид декларации на меня (как нерезедента)? И ещё, 183 дня считается работа или пребывание в Польше (договор может подписан быть подписан на меньший срок, чем нахождение в стране)?

Светлана, суммарно Вы отработали срок, за который надо подавать сведения. То, что будет подавать работодатель – его проблемы. Вам нужно предоставить свое. Учитывается количество фактически отработанного времени, а не пребывания. Человек мог находиться в стране и по другим причинам.

Здраствуйте. Как и где можно получить справку о резеденте, если я отработал более 183 дней? Нужна ли эта справка работадателю, и как она может повлиять на налоговый %.

Я так понимаю что в начале 2019 года мне мой работадатель выдаст pit-11 и мне с ним нужно пойти в ужонд скарбовый для дальнейшего заполнения pit-37. В ужонде есть бланки, и могут ли они там его заполнить?

Спасибо!

Евгений, любой человек, платящий налоги – резидент. На уровень налогообложения справка влияния не окажет. Бланки в налоговой, разумеется, есть. Небольшую помощь при заполнении чиновники окажут. Но заполнить декларацию полностью могут только на коммерческих основаниях (если подобная услуга оказывается в конкретном заведении или рядом располагаются коммерческие фирмы данного направления).

Здравствуйте. Спасибо за ваши статьи, за ваш труд. У меня такая ситуация- в 2018 году в сентябре мы приехали работать с мужем на фирму, и проработали три месяца у них. За это время мы оформили НИП и дополнительно организация потребовала оформить сертификат резидента. Подскажите, мы работали меньше 183 дней, но при этом мы налогов ые резиденты Польши. Что делать нам в новом году? И какие документы востребовать у работодателя,чтоб отчитаться перед налоговой? Заранее спасибо)) успехов)

Алена, посмотрите новые правила подачи.

Добрый день. Подскажите пожалуйста, получила пит 11 за период работы с сентября 2017 года до февраля 2018 года. Так ка виза закончилась в феврале 2018 годане успела подать пит 37. Сейчас в ноябре 2018 нахожусь в Польше, могу ли подать пит 37 сейчас, или нужно ждать до февраля? И какой срок действия имеет пит?

Светлана за прошедший период можете подать сейчас. Возможно наложение штрафа. Но чем дольше тянуть, тем больший размер такого штрафа может быть.

Добрый день,подскажите,у меня двое детей до 18лет,какая сумма будет если в 2017 я проработал два месяца ,мне различили питы,но там не понятно,суть вопроса в том что 1112,04 на одного ребёнка начисляется в не зависимости от срока работы?

Олег, это сумма за год работы. Соответственно, она может быть выплачена в перерасчете на месяцы реальной работы.

Где взять название соответствующей налоговой инспекции и ее емейл. Куда отправляем РИТ 37 ?

Речь идет об онлайн-заполнении, а не отправке. Последнее практикуют лишь несколько налоговых и широкого распространения такой способ пока не имеет.

Добрый день.Если подать РИТ 37 електронно, то как получить возврат? Банковский с чет закрыт. С ноября 2017 года по даное время проживаю в Украине. Проработала менее 180 дней. Но с работы прислали ПИТ 11. И какой адрес замешкання необходимо указывать в ПИТ 37 ?

Надежда, для возврата средств должен быть указан счет. Указывают его в налоговой, заполняя специальный бланк. Можно ли и как оформить все дистанционно – точно не подскажу, но мне это представляется маловероятным, т.к. в конечном итоге документы должны подаваться лично с подписью.

Надежда, если вы заполните через программу E-PITY, там есть табличка «указать счёт» Нажимаете на неё, пишете номер счета.

Здравствуйте! Я работала в Польше в 2017 году с мая по июль по умове. С июля 2017 нахожусь в Украине. Сегодня узнала, от знакомых, которые там продолжают работать, что мне возвращают налог 200 зл. Как я их смогу получить, если я в Украине. Там, я знаю, что они получают или на почте или на счёт в банке. А мне как быть? Спасибо.

Наталья, нужно получить от работодателя документы, подать корректирующую декларацию, сообщать налоговой номер счета. Можно ли это сделать дистанционно? Не думаю, т.к. в конечном итоге документы надо отнести в налоговую с личной подписью.

Добрый день!Подскажите,работала 4 месяца у одного работодателя,потом перешла к другому.Пит 11 должен прийти и от одного и от другого?

И как я должна эти суммы указать в декларации,Просто прибавить,или отдельно как то вписать?

ПИТ-37 сдается общая, а данные из каждой ПИТ-11 вносятся отдельно. Если в электронном виде, то там будет кнопка «добавить строку» (или что-то похожее) в соответствующем разделе.

И еще вопрос, если у меня NIP, а не PESEL, то на месте где песель прописать нип? Если можно, скиньте образец заполнения ZAP-3.

Лилия, и еще ответ 😉 Если у Вас NIP, а не PESEL, то и сдавать Вы должны не ZAP-3, а NIP-7. В этом случае посмотрите данный ресурс.

Добрый день!Подскажите, пожалуйста,я хочу отправить пит37 онлайн,есть ли возможность отправить формуляр ZAP-3 также онлайн или нужно только заказным письмом? подаю впервые.спасибо

Лилия, посмотрите этот ресурс. Сразу скажу, опыта работы с ним пока нет, поэтому детали придется выяснять походу действий.

Здравствуйте. Подскажите, пожалуйста. Работаю в Польше на основании umowa o prace с октября 2017 года по текущий момент (апрель 2018). Правильно, ли я понимаю, что мне не нужно подавать PIT37? Так как я работал менее 183 дней в 2017 году.

Да, забыл еще написать, что работодатель мне прислал PIT-11. Хотя судя по информации в статье должен был прислать IFT-1/IFT-1R

Сергей, если работали в отчетном году менее 183 дней, то подавать ничего не должны. Работодатель должен был прислать IFT-1/IFT-1R, и соответственно подать за Вас все документы. То, что он прислал ПИТ-11 – странно и похоже, что он подавал другую отчетность. Теоретически, на Вас это отразиться не должно, и если есть какие-то ошибки, то только с его стороны. Но лучше выяснить этот вопрос.

Еще один повод разобраться в ситуации – продолжительная работа на одном месте. Судя по сроку, Вы работаете не по освядчення. Повторюсь, лучше уточнить этот вопрос (возможно, в налоговой), т.к. могут интерпретировать ситуацию по-разному.

Здравствуйте.

мой старый работодатель не хочет давать мне пит 11.

Кмне кому обращаться в таких случаях?

Андрей, налоговые органы, инспекция труда и т.п. Однако сначала нужно выяснить, а должен ли работодатель давать Вам именно ПИТ-11. Если работа в отчетный период было менее полугода, выдается другой тип документа, а Вам самим ничего подавать не надо.

Добрый день, такой вопрос работадатель оформил меня (Фамилия и Имя) как в карте поляка, PIT-11 и PIT 37 данные как в карте сошут возникнуть проблемы с подачей PIT 37?

Денис, данные должны быть такими же, как они указаны в налоговой. Если их подавал работодатель, на основании имеющихся (как в КП), то проблем быть не должно. Если же они отличаются, то вопросы могут возникнуть. Лучше прояснить этот вопрос в налоговой.

Такой вопрос . В прошлом году не заполнила pit и полностью это проигнорировала . Что мне сейчас делать ?

Екатерина, прежде всего выяснить, а должны ли Вы были его заполнять, т.е. работали ли в Польше более 180 дней за 2016 год (ведь в прошлом 2017 подавались данные за 2016). Если заполнять было надо, то самый малозатратный способ обратиться с налоговую и заявить о проблеме. Так назначат только штраф. Если ждать когда поймают они, санкции могут быть серьезнее.

Здравствуйте. Первый раз заполнял и подавал ПИТ-37. Пит отправил в налоговую в электронном виде через программу e-pity. Данные с номером банковского счета заполнил, подписал и отправил заказным письмом не на форме ZAP-3, а на форме NIP-7, так как в ZAP-3 нужно указывать PESEL, которого нет. Нужно ли повторно отправлять ZAP-3 или возврат проведут на основании указанных данных в NIP-7?

Сергей, по информации от налоговой, для сообщение банковских данных формы ZAP-3 и NIP-7 равнозначны. В Вашем случае подавать дополнительно ZAP-3 не требуется. Посмотрите подробнее на их сайте.

Здравствуйте.Если подать PIT 37 электронно,как получить возврат на банковский счёт? В прошлом году заполняла бланк NIP 7 ,этого достаточно?Или в этом году так же надо подавать NIP 7? Спасибо

Марина, НИП-7 – это форма заявления о присвоении NIP. Если Вы это уже делали, повторяться не надо. Номера счетов для переводов сообщаются в налоговую посредством заявления формы ZAP-3.

Спасибо.

ZAP-3 так же можно подать в электронном виде?

Марина, приношу извинения, ввела Вас в заблуждение. Если Вы в NIP-7 уже указывали номера счетов и прочие контактные данные, и они не изменились, ЗАП-3 подавать не нужно. НИП-7 достаточно. А вот если данные изменились (в т.ч. и сама налоговая) или в прошлый раз не подавались, то их нужно обновить. Если PESEL с того времени не получали, то повторным NIP-7, если получали – ZAP-3.

Добрый день. Как иностранцу подать pit-37(online), если у него нет ни nip, ни pesel? И он находится за пределами страны.Что вы имете ввиду под корректировкой налогов, когда говорите о документе ift-1/ift-1r(по которому не нужно подавать деклараций)?Можно в pit-37 вносить данные с pit-11 +данные с ift-1/ift-1r(если были получены документы от одного работодателя)?

Екатерина, в предыдущем комментарии Вы говорили, что работодатель платил за Вас все налоги. Сделать этого без PESEL нельзя. Значит, как минимум, он у Вас есть. Посмотрите в DANE PODATNIKA PIT-11 – он там должен быть указан.

Декларация нерезидента ift-1/ift-1r не требует от работника дополнительных действий. ПИТ-37 заполняется на основании ПИТ-11. А вот если требуются корректировки по ift-1/ift-1r, то вопрос надо решать непосредственно с налоговыми органами.

Здравствуйте. Если получил pit-11 и не сдал pit-37, при этом уплачены все налоги и есть даже переплата(т.е государство должно мне).Какие штрафные санкции тогда?

Екатерина, сам факт неподачи является правонарушением. Санкции обозначены в статье. Бегать за Вами по миру вряд ли кто будет, но при желании продолжить работу в Польше могут быть проблемы.

Добрый день!

Меня зовут Игорь, я с Украины, в Польшу приехал по рабочей визе.

В 2016 я работал на заводе всего 4,5 месяца и так как не был резидентом PIT 37 не сдавал.

В 2017 продолжал работу на заводе 1,5 месяца согласно трудового соглашения, оформленного на полгода. За 2017 я получил от завода документ IFT-1/IFT-1R с общей суммой дохода — 6571 zł., так как на момент работы на заводе еще не был резидентом.

После получения карты по быту в 2017, я еще 5 месяцев работал в охранной фирме. С охранной фирмы получил PIT-11, с общей суммой дохода — 8736 zł..

Получается, что в начале года я еще не был резидентом, поэтому от завода получил не PIT-11, а только IFT-1/IFT-1R, но в конце года работал в охранной фирме, где получил PIT-11, и мой общий доход за год составил 6571 + 8736 = 15307 zł..

Вопрос? Какие данные мне нужно писать в PIT-37, все доходы за год (15307) или только те на которые был выдан PIT-11 (8736) от охранной фирмы?

Спасибо.

Игорь, наличие «нерезидентского» IFT-1/IFT-1R позволяет не заполнять дополнительных деклараций, если нет необходимости корректировать выплаченные налоги. Вопрос с налогообложением за период этого документа считается закрытым.

Следующая работа, за которую получена ПИТ-11, уже требует ПИТ-37 от Вас. Поэтому, теоретически Вы должны декларировать за 2017 год только 8 736 злотых (охрана).

Однако, к сожалению, интерпретация нормативных актов в РП порой достигает необъяснимых вариаций, и то, что может показаться однозначным, иногда трактуется совсем иначе конкретным чиновником. Поэтому ВСЕГДА необходимо уточнять любой спорный вопрос в конкретном налоговом учреждении, куда и предполагаете подавать декларацию.

Возвращают ли податок нерезидентам? Если возвращают, то на чей счет в банке?

Лариса, за нерезидента работодатель подает декларации IFT-1 / IFT-1R. В случаях, если корректировки не требуются, этого достаточно и от иностранца более ничего не требуются. Заполнять и подавать PIT-37 он не обязан. Не обязан, но может, если считает, что сумма выплаченных налогов превышает расчетные. Средства вернут работнику на указанный счет.

Однако технология таких корректировок — подача первичной или корректирующей декларации, сроки подачи, способы, в т.ч. основания и пр. изобилуют различными нюансами. Их необходимо уточнять в налоговых органах по месту уплаты.

Здравствуйте. Как в Польше считается доход от начисленной за или от выплаченной? Например зп начислена в декабре 2017, а выплачена в январе 018. Она

будет в декларации за 2018 г., которую нужно сдать в 2019г.?

Сергей, по факту получения дохода. Соответственно, если деньги поступили на счет (были выплачены) в январе – это уже следующий отчетный год.

В какой срок возвращают остаток с налога?

До 3-х месяцев с момента подачи документов.

Здравствуйте. в PIT-11 NIP указан в пункте «C»?

И как узнать свой PESEL ?

Здравствуйте. Подскажите пожалуйста, заполнила программу E-PITY, через неделю появилась табличка, что не все данные заполнены на детей. Что это может быть? Вроде бы все заполнила..